海通宏观姜超:外资已经成为市场重要的配置力量 未来流向如何?

05/08

10:24

摘要

近几年我国资本市场对外开放明显提速,海外资金持续大规模流入,外资的加入对我国资本市场产生哪些影响?未来外资的流向又将如何?

对外开放提速,认可度提升。2014年之前我国资本市场属于渐进式对外开放。2002年QFII正式推出,我国资本市场对外开放拉开序幕。2006年QDII推出实现境内外投资的双向流动,随后2011年RQFII制度出台,拓宽了境外机构投资者在境内投资的途径。 2014年以后,我国加快了资本市场开放步伐。股市方面,2014年沪港通和2016年深港通的开通建立了一个双向且投资者限制大大减少的市场开放方式。债市方面,2015年以来我国陆续取消债券市场投资额度、扩大投资产品范围,并于2017年启动债券通。此外,QFII和RQFII的限制和额度也不断放松。 随着开放程度的持续加大,我国资本市场逐步受到国际投资者的认可。18年6月和19年4月A股和债市先后纳入MSCI指数和巴克莱指数,19年6月A股还将纳入FTSE 全球指数。

外资持续流入,增配股票债券。2014年之前,外资每季度新增证券投资规模在56亿美元左右,而随着资本市场对外开放的提速,2014年以后这一规模扩大到217亿美元。股市方面,QFII和RQFII投资额度多次提升扩大了股票投资规模,而沪港通和深港通的开通更是加速了外资流入A股。 目前外资持有我国股票规模达到1.15万亿元, 5年间增长了2.3倍,其中外资通过陆股通持股占比超过一半。债市方面,15年债券投资限制放开以后,外资增持债券规模持续扩大,特别是债券通开通以来,外资月均增持规模达到400多亿元。 目前境外投资者持有我国债券规模达到1.71万亿元,相比于 2014年末增长了1.5倍。

重要增量资金,改变市场结构。股市方面,外资已经成为市场重要的配置力量。3月陆股通成交金额占A股总成交额的比重为6.18%,截止去年12月外资持有股票占A股总流通市值的比重为3.27%,而同时期公募基金持股占比为4.17%。 外资改变市场风格,增加境内外股市联动。作为近几年重要的增量资金,外资对消费和金融板块的偏好影响着近两年A股相关行业的股价表现。同时,境外投资者的风险偏好更容易受到全球主要大盘走势的影响,而外资流动会对A股走势产生扰动,进而增加内外市场联动性。 债市方面,外资偏好利率债和同业存单,是国债市场的重要增量。外资持有国债、政策性银行债和同业存单的占比分别为63%、19%和11%,而2018年增持国债占总新增规模的比重达到32.5%。 但国内债券市场投资主体集中,外资对债市影响或小于股市。由于我国债券市场交易主体较为集中,商业银行占据大头,而商业银行的资金主要受到货币政策影响,投资行为具有一致性,因此目前外资对债券市场的影响可能小于股市,但仍然是不可忽视的力量。

对外开放继续,流入趋势不变。首先,2019年国际多项指数都将陆续提高我国资本市场的权重,这将带来海外配置资金。其次,目前我国股票市场估值仍然比较便宜,债券收益率也一直高于其他发达国家,并且今年中美债券利差有可能重新走阔。更为重要的是,去年以来我国对开外放持续提速,外资持股金融机构增多能够吸引海外资金进入,资本市场对外开放通道也在进一步拓宽。而人民币汇率形成机制的完善意味着汇率波动更加符合市场化,也有利于外资消除对汇率风险的担忧。 总体来说,金融对外开放是我国持续推进的改革之一,未来我国对外开放的脚步不会停下,外资持续流入的趋势也不会发生改变,外资对我国资本市场的影响将会进一步增强。

近几年我国资本市场对外开放明显提速,海外资金持续大规模流入,外资的加入对我国资本市场产生哪些影响?未来外资的流向又将如何?

1。对外开放提速,认可度提升

2002年QFII正式推出,我国资本市场对外放开拉开序幕。QFII(Qualified Foreign Institutional Investors)指的是合格境外机构投资者,是我国在资本项目尚未完全开放情况下有限度地允许国外投资者投资境内证券市场的制度安排。2002年11月,《合格境外机构投资者境内证券投资管理暂行办法》发布,这标志着QFII试点的正式出台,2013年5月瑞士银行和野村证券获中国证监会批准,成为首批取得证券投资业务许可证的合格境外机构投资者。随后,QFII制度不断放开。一方面,合格境外投资者的资格门槛、投资范围不断扩大;另一方面,QFII的投资额度也在不断提升,短短11年额度从40亿美元迅速增加至1500亿美元,增长了36.5倍。

虽然QFII制度为境外资本的引入提供了通道,但是境内资本的流出问题却尚未解决。在这种资本流动需求的推动下,2006年QDII制度正式推出,并逐步放松了境内机构的海外投资限制。随后,2011年RQFII出台,该制度允许符合条件的境外人民币资金直接投资境内市场,进一步拓宽了境外机构投资者在境内投资的途径。 可以说,2014年之前我国主要通过QFII 、QDII和RQFII实现资本市场的渐进式对外开放。

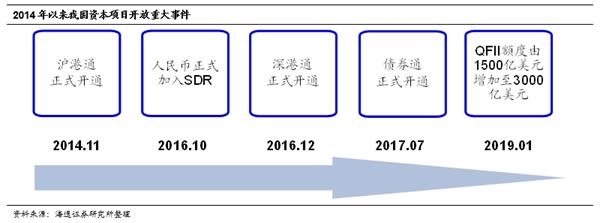

2014年以后,我国加快了资本市场开放步伐,A股与港股开启互联互通。2014年4月10日,总理在博鳌论坛上发表了主题演讲,提出要建立上海与香港股票市场交易互联互通机制,经过半年多的准备期,2014年11月沪港通正式开通。在沪港通试点取得了一定经验成果后,2016年12月深港通正式启动。除了陆港通的陆续开通,两地市场的投资限制也持续开放,沪港通开通时设置了每日投资额度和总投资额度,深港通开通时取消了总投资额度的限制,而2018年5月陆港通的每日投资额度又扩大为原来的四倍。

同时债券市场投资限制也逐步放开,并于2017年开通债券通。2016年10月人民币正式加入IMF特别提款权(SDR)货币篮子,为了配合境外类央行机构的配置需要,早在2015年我国就开始陆续开放债券市场,包括取消债券市场投资额度和扩大投资产品范围。而2017年7月,债券通正式上线,标志着我国债券市场对外开放进入了一个新阶段。 此外,QFII的限制和额度也进一步打开。2016年9月,证监会取消了对QFII资产配置中股票配置不低于50%的要求,同月RQFII管理由审批制改为备案或审批管理。2018年6月外管局取消了QFII资金汇出20%比例,取消QFII、RQFII本金锁定期要求,同时允许QFII开展外汇套期保值。2019年1月,外管局又将QFII总额度由1500亿美元增加至3000亿美元。

与QFII有限制的开放不同,陆港通的开放真正实现了我国A 股市场与港股市场的互联互通,是我国资本市场对外开放的大跨越。QFII、QDII、RQFII制度仅为资本的单向流动,同时还受到投资者资格认定、总投资额度等规则限制。而陆港通则建立了一个双向且投资者限制大大减少的市场开放方式。具体而言,香港投资者在买卖A股合资格股票的过程中,所有香港及海外投资者均可自由参与,投资不受到总额度的限制,汇兑管理更加便利,基本上同买卖港股并无差别,内地投资者投资港股的过程与此相类似。

同时,债券通的开放也极大方便了外资投资境内债券市场。在此之前,2016年中国人民银行发布的3号公告已经基本放开了我国银行间债券市场的额度限制。但是,境外机构的开户、交易、结算等手续仍然需要通过境内的结算代理人进行操作,递交备案表后中国人民银行将在20个工作日内出具备案通知书。而债券通的推出则大大简化了这个过程。债券通推出后,境外投资者可直接通过交易中心开立帐户并发出报价请求,不再需要经过结算代理人进行交易。

新雅"网红腌笃鲜"青团

新雅"网红腌笃鲜"青团