5.3此轮升值的主导力量是市场而非定价机制

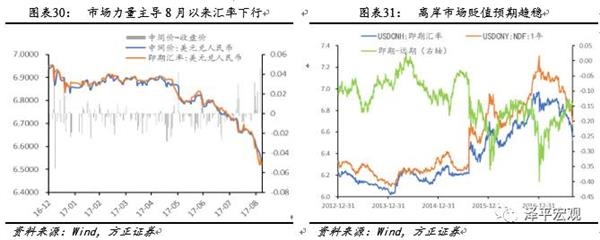

与5月不同,8月以来的人民币升值主要反映的是市场因素而非定价机制的作用。而在离岸市场上,人民币远期的贬值预期也逐渐趋稳。5月汇率机制引入“逆周期因子”后,中间价连续下调,市场价被动跟随中间价下行,且下行速度较中间价慢,而8月以来,即期汇率下行加快,而中间价调整反而显得更加迟缓,反映市场因素在此轮人民币升值中成为主导力量,而非定价机制。另外一方面离岸市场上,人民币兑美元1年期无本金交割远期合约亦大幅下行,其隐含的人民币升值预期已经达到2015年8月以来的高位。

5.4中国经济新周期是推动人民币升值的内因

经过六年多经济调整和市场出清,叠加供给侧改革和环保督查,中国经济正站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

近期经济和市场正按照新周期的逻辑演绎:外需复苏、产能出清、商品PPI大涨、企业盈利大幅改善、银行不良率下降、股市结构性牛市、人民币汇率走强、长端利率上升。

历史上,在美元贬值的环境中,人民币既可能跟随贬值、也可能走强,选择弱锚还是强锚取决国内经济基本面。年初以来美元走弱,人民币成为强势货币,是由经济新周期决定的。