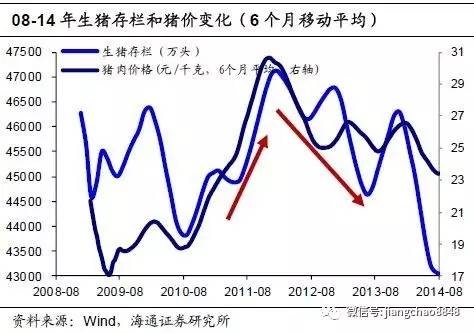

我们以10-14年这一波猪价和存栏量的变化为例,来说明传统猪周期的特点。08年之后,猪价经历了两年左右的大幅下跌,养殖户去产能导致生猪和母猪存栏量均处于历史低位,再加上货币高增推升需求,猪价在2010年7月开始企稳回升。价格上行趋势得到确认后,养殖户开始扩大产能,9月份生猪和母猪存栏量均开始回升。但由于供给增加存在时滞,这一波猪价的大“牛”市一直持续到11年底。

利润增加、政策扶持导致产能和供给大量增加。猪价的过快上涨推升了总体通胀水平,2011年CPI中猪价同比增速最高飙升至57%。为了遏制猪价对通胀的推动作用,国务院在11年7月发布《促进生猪生产持续健康发展的政策措施》,将中央支持大型标准化规模养殖场和小区建设的投资恢复至25亿元,对养殖户给予每头能繁母猪100元补贴。再加上养猪利润高企,养殖户扩产积极性大幅提高,能繁母猪存栏量从不足4600万头的低点一路飙升至13年初的接近5100万头。

供给激增又导致猪价回落。政策补贴和高利润导致生猪供给激增,猪价从11年下半年开始见顶回落,从32元/千克下滑至12年8月的不足25元/千克,之后的两年多时间基本都在低位震荡。猪价的大幅回落也降低了养殖户的利润,猪粮比价从8.5的高点降至14年初的6以下,养殖仔猪毛利率从12%降至亏损状态。这种亏损状态基本上持续了近三年之久,养殖户积极性受到严重打击,生猪和母猪存栏均大幅下滑。

事实上,我们这里介绍的是一波大的猪周期,如果细分的话,还可以将大周期分成若干个小周期,但其背后的逻辑和驱动因素基本都是类似的,属于传统的猪周期波动。