2013年末的那次主要是政策经过了一段时间的确认期。细看数据便知,导致2013年9月名义增长率见顶的是CPI食品项的见顶,但核心CPI在当时还是续升了一段时间,直到2013年12月才见顶回落,因此,2013年12月之后,政策才对通胀的预期开始缓解,与此同时,货币政策才出现转向。

1.1.3 收益率与名义增长率见顶的时间基本吻合

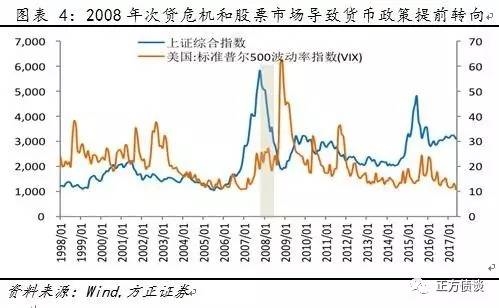

经验上,债券市场牛市开启的时点是在名义增长率见顶及货币政策见底的时间附近,时滞的长短和预期强度存在直接关系。2007年底因经济危机预期和股票市场价格下跌问题,债市行情甚至提前于货币政策转向一个月而开启,而2011年之前因为政策使用了大量加准加息等偏紧的政策,市场扭转紧缩政策的预期用了相对更长的时间。