同业存单未来演变的结果可能是量价齐跌。从发行规模来看,伴随着同业链条的清理、监管对于同业存单供给及需求的抑制,同业存单规模增速将会放缓乃至规模下降;从发行利率来看,清理过程中可能因为供需不平衡或跨季原因导致收益水平暂时上升,但最终去杠杆完成之后债券重新具备配置价值,债券期限结构将从目前极度平坦甚至倒挂情况下恢复,大概率走出“牛陡”的行情,曲线短端下行更快。目前高企的同业存单利率不可持续,同业存单不仅是负债同样是资产,高利率扭曲了债券短端定价体系,同业存单利率也将随着曲线短端一起回落至正常水平,这是推演的可能路径。

受到同业链条解构的影响,展望2017年6月份及之后的商业银行报表,大银行和中小银行的变化或有分化。资金从非银回到中小银行,再回流大银行。超储的利用效率可能会随着链条拆解而降低,信用整体出现收缩。

对中小银行来说,由于负债端同业存单发行受到限制,资产端的委外投资也受到影响,从量上来看负债端应付债券科目,资产端应收款项类投资、可供出售金融资产科目有望出现一定程度的萎缩, 真实的缩表可能发生在中小银行,且小银行收缩的程度更加剧烈。

对大银行来说,大银行负债来源稳定,一般较少发行同业存单,中小银行同业存单供给减少同时减少了大银行对存单的配置,从5月托管量数据中可以看出全国性银行大幅减持同业存单,继续增持国债、减持金融债,对信用债配置需求较弱。 大银行的缩表并不是量上的影响,更多是结构性影响。同业存单配置需求减弱腾挪出更多债券配置空间,而大银行的风险偏好普遍更低,对于利率债和中高等级信用债构成利好。

4.3 同业监管对债券市场负面冲击边际减弱,后续有望重回基本面

伴随着监管对同业业务和理财业务的进一步限制,同业存单或将纳入同业负债受到1/3比例限制,MPA考核压力叠加银监禁止同业空转、理财空转等等,未来同业存单规模可能继续萎缩,同业理财增速或将放缓。

在目前情况下,委外赎回、同业链条解构是大趋势,且还在持续过程中。去杠杆的过程中,对资产端的债券市场形成了较大压力。负债端收缩减少发行,银行不得不赎回委外,抛售债券导致市场下跌,其他组合由于业绩压力也不得不抛售债券,进一步导致市场下跌,加剧流动性风险,形成负向反馈。在冲击的初始阶段,流动性最好的利率债和高等级信用债首先被抛售,信用利差被动压缩然后走扩。而低等级长久期的信用债调整滞后但估值会持续向上。从今年的4月到5月上旬,债券市场的冲击基本符合以上规律。

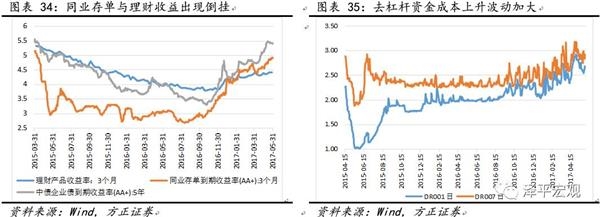

5月份之后资金面稍有缓和,DR001和DR007在5月有所下行,波动减小,央行的态度也开始发生微妙变化,不同于去年下半年多次强调的“稳健中性”的货币政策和2017年初以来2次上调OMO、MLF等市场操作利率,央行重视与市场的沟通,在5月底时向市场传递出拟在6月上旬开展MLF操作并择机启动28天逆回购操作的信号并最终兑现,引入汇率逆周期调控因子提前释放压力,在6月联储加息落地之后并未根据上调OMO利率等等,市场对资金面的担忧得到缓解。

银监的监管依然在持续,部分银行还因为问题较严重延长了自查报告提交时间,但监管边际上的效率正在递减。从上文对商业银行同业存单纳入监管的压力测试中可以看出,大部分银行能够满足要求,部分超标不多的银行已经开始缩减同业存单和同业负债量试图达标,剩下一些问题较严重的银行等待新老划断解决问题。

同业链条收缩之后,配债的资金从哪里来?首先去杠杆带来整体信用的收缩,银行总体负债端的收缩带来资产端的收缩。但从结构来看,中小银行主动负债发行同业存单主要依靠大银行购买,大银行的资金则来自央行OMO、MLF等投放的基础货币。初始资金链条可以理解为从大行到中小行到非银机构再购买债券和非标,去杠杆资金回流大银行。事实上,只要央行投放的基础货币不减少,配债资金并不会实质减少,只是从中小行、非银机构变成了大银行。但交易性需求或将减少,配置型需求或将增加。大银行的风险偏好相比非银机构也更低。

对应到债券收益率,我们认为监管风暴使得收益率已经超调,行至2017年年中,我们对债券市场的观点转向积极:在经过三个季度的债市下跌之后,目前的债券市场已经具备较好的投资价值,我们可能正站在新一轮债市牛市的前夜。