短期现金为王,布局未来资产。融资增速回落,经济前高后低。17年3月,全社会包括政府融资总量同比下降6500亿,降幅创15年4月以来新高,而4月融资同比仍降,这意味着下半年经济存在较大下行风险。17年下半年,存货周期应已结束,地产投资或面临大幅跳水,而去杠杆将传导进实体经济,届时经济下行风险将明显增加。 投资时钟停摆,短期现金为王。17年以来,现金收益率大幅上升,经济步入滞胀期,源于央行货币紧缩,经济开始减速,现金为王是短期主要策略。现金并不是纯粹的持币,而是配置货币类资产,而今年持有现金的机会成本有限,也可以借着市场回调的机会,布局中国的优质资产。 债市等待机会,股市布局未来。债券类资产仍具备长期投资价值。与欧美日相比,中国10年期国债仍具有投资价值,且当前国债利率高企,主要源于金融去杠杆导致的被动抛售,因而仍具备长期投资价值。 股票市场则寻找结构性机会。一是聚焦有全球竞争力、定价权的中国制造业公司,将受益于海外复苏,比如家电龙头;二是寻找技术创新、进口替代空间巨大的行业,比如集成电路、新能源、汽车、飞机等;三是传统周期性行业,或是民企占比高,实现剩者为王,比如水泥、化工,或是政府主导僵尸行业并购整合,实现瘦身健体;四是金融业大浪淘沙,主动收缩业务、压缩杠杆的银行将率先从危机中复苏;五是消费、服务业相关行业,中国经济正从工业投资向服务消费转型,服务和消费类资产是未来希望所在。

正文:

1.经济高点出现,通胀预期逆转

1.1指标高位回落,经济高点已现

总量指标高位回落。统计局公布17年1季度GDP增速达到6.9%,创1年半反弹新高,而3月份的工业增加值增速也跳升至7.6%的高位,但4月工业增速降至6.5%,出现明显回落。

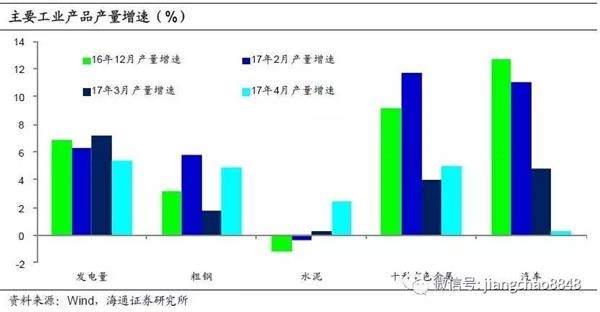

工业品增速:普遍见顶回落。从主要工业品产量增速来看,除了水泥以外,3、4月发电、钢铁、金属、汽车等产量增速均出现见顶回落迹象。

经济高点已经出现。而在5月份以来,我们监测的发电耗煤增速仍在下降,考虑到去年6月份开始发电增速大幅跳升,这意味着未来经济增长将受到高基数效应的制约,年内经济同比增速的高点大概率已经出现。

消费:汽车销量增速转负。而从消费来看,4月各种口径的汽车、乘用车销售增速均已转负,5月份的乘用车零售增速仍是负增长。而汽车消费占据中国耐用品消费的近40%,是决定中国消费走势的核心因素,这意味着未来消费走势难言乐观。