正文:

1. 去杠杆成效如何?

1.1 政府部门:15年开始杠杆率逐渐下降

政府部门的杠杆包括中央政府杠杆和地方政府杠杆两部分。其中,中央政府的杠杆可以由中央政府发行的国债余额/GDP这一指标衡量。如下图所示,自2006年至今,中央政府的杠杆率均在20%以下,并且变动较为平稳,2016年中央政府国债余额仅占到GDP的16%左右,杠杆率整体较低。

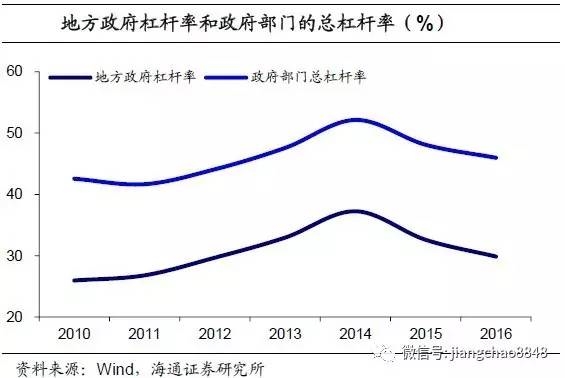

地方政府的杠杆率由地方政府债务总额与GDP的比值计算得到。地方政府的债务可分为地方政府负有偿还责任的债务和地方政府的或有债务(地方政府负有担保责任的债务和承担一定救助责任的债务)两部分。因此地方政府杠杆=(地方政府负有偿还责任的债务地方政府或有债务)/GDP.

以新预算法的实施为节点,2014之前地方政府债务规模处于不断增长的状态。根据国家审计署和财政部公布的相关数据,截止到2010年12月,地方政府债务余额10.72万亿, 2013年6月17.89万亿,2014年12月为24万亿,债务规模的年均增速为22%。

而2015年新预算法实施后,我国开始对地方政府债务规模进行限额管理,根据财政部公布的数据,2015和2016年地方政府负有偿还责任的债务为14.76万亿和15.32万亿。而根据十二届全国人大常委会第十六次会议议案和财政部相关发言人的数据,可推断得到2015年和2016年地方政府的或有债务为7.7万亿和6.9万亿。因此可计算出2016年地方政府的债务总额为22万亿,杠杆率为30%,政府部门的总杠杆率则为46%。