4. 去杠杆对债券市场有何影响?

4.1 短期:金融去杠杆,债市防风险

过去两年宽松的货币环境和金融监管的滞后,为金融部门加杠杆套利提供了空间。金融机构通过表外理财和同业业务大肆扩张负债端,资产端则采用期限错配来进行套利,导致金融部门的杠杆率不断上升。

短期来看,现阶段的主要任务是金融去杠杆,而金融去杠杆需要偏紧的货币环境,货币政策和金融监管将会持续收紧,这样才能逆向拆解套利链条,抑制金融机构负债端的无序扩张,达到金融去杠杆的目的。

进入17年以来,通胀有所回落,但一季度经济增长超预期,为货币政策的持续收紧提供了空间。近期一行三会频繁发文,金融监管进入实质性阶段,银行委外资金面临赎回压力,短期市场不确定性较高,债市以防风险为主。

4.2 长期:经济去杠杆,债市开启投资机会

看过去:高利率难以去杠杆。我国目前的债务总额高达GDP的237.6%,按照政府部门利率3.5%,居民和企业部门利率5%来粗略计算,我国每年的利息支出要占到GDP的11%。如此庞大的利息支出根本无法承受高利率的环境,利率的上升只会导致利息支出的进一步增加,使杠杆率的增长失控。因此,低利率的环境是缩减债务规模的必要条件之一。

13年去杠杆的经验表明,货币政策的收紧会对债市造成冲击,使得利率短期上行。但我国现在已经进入了高负债模式,难以承受利率的大幅上升。13年高利率去杠杆的结果就是实体经济承压,经济通胀再度回落,为利率打开了长期的下行空间。

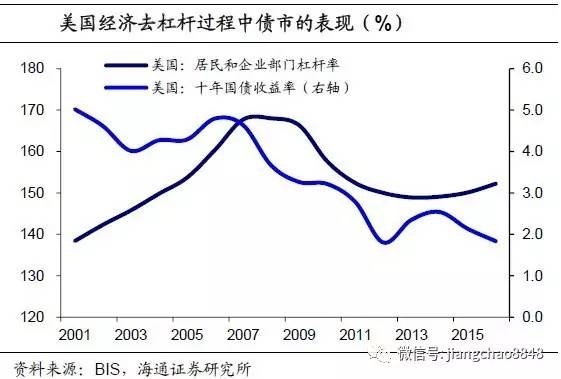

看外围:美日去杠杆利率长期下降。参考美国和日本的经验,经济去杠杆往往伴随着宏观基本面的回落和货币政策的再次宽松,债市迎来长期的投资机会。次贷危机后美国的居民和企业部门开始去杠杆,经济面临下行压力,货币政策持续宽松,十年国债收益率从4.8%下降到1.8%。而日本泡沫经济破裂后,为了去杠杆采取了量化宽松政策,十年国债收益率迅速下降到0附近。因此,随着我国经济去杠杆的推进,最终将伴随经济基本面的回落,带来债市新一轮的投资机会。

(原标题:去杠杆成效如何?——我国各部门杠杆率的测算和分析)