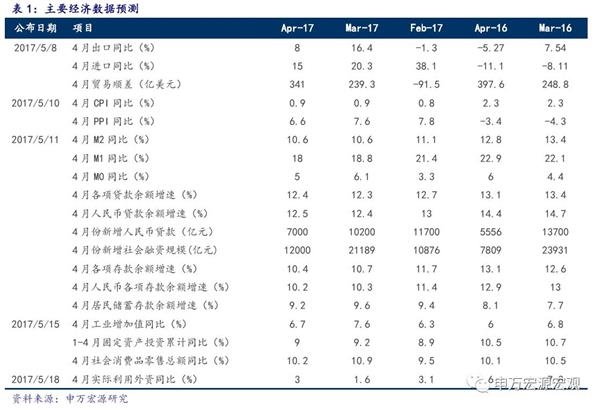

原因及逻辑:

预计4月工业增加值增长6.7%。从高频数据来看,4月六大电厂耗煤增长14.4%,低于3月的18.4%。高炉开工率同环比均较3月有显著改善,但半钢胎开工率同环比均较3月显著放缓。

预计4月固定资产投资累计增长9%。制造业投资受益于实际利率低位、出口回暖以及设备更新需求,仍有改善的空间。4月土地成交大幅回升,显示开发商投资积极性仍较强,地产投资仍将高位运行。

预计4月社会消费品零售总额增长10.2%。4月汽车销售较3月走弱,拖累社零;但地产链相关消费仍将受到地产销售的滞后带动。

预计4月CPI上涨0.9%,PPI上涨6.6%。4月蔬菜价格跌幅显著收窄,猪肉价格跌幅有所扩大,预计食品价格总体平稳,CPI将维持在0.9%左右。前期CRB指数涨幅持续回落、4月南华工业品价格及钢价等均显著回落,叠加高基数影响,预计PPI涨幅将显著回落至6.6%。

预计4月出口增长8%,进口增长15%,顺差341亿美元。外需弱复苏有望支撑出口,预计4月出口增速回落至8%。内需边际有所放缓且进口价格指数也将回落,预计4月进口增速回落至15%。顺差回升至341亿美元。

预计4月新增信贷7000亿元,M2增长10.6%。4月信贷较3月季节性回落,且地产调控趋严将拖累信贷,预计4月新增信贷7000亿元。信贷平稳,监管加强,预计4月M2增速难以显著回升,仍将维持在10.6%左右。4月新增社融1.2万亿元。地产销售下滑且基数较高,预计M1增速回落至18%。