一、影响5月流动性的主要因素

1)财政存款对资金面仍有冲击

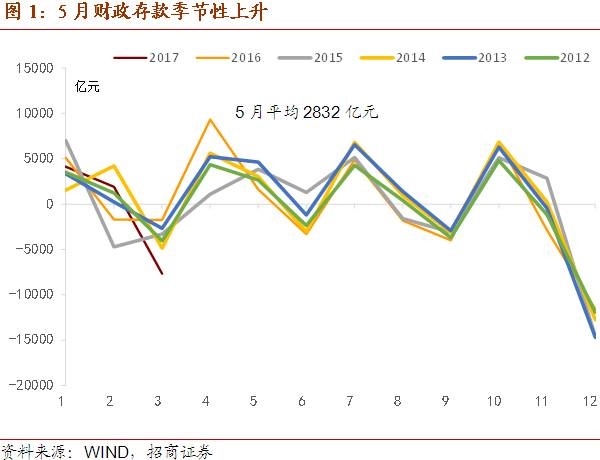

5月仍面临税收上缴的压力,对资金面仍有冲击。根据历史数据,5月份财政存款变动均表现为增加,具有较强的季节性。2014-2016年,5月新增财政存款数额分别为3027亿元,3853亿元和1619亿元。其中2016年5月新增财政存款较低的主要原因是当年4月财政存款大幅新增9318亿元,远超历年同期平均值,这个节奏变化的背景是地方债集中发行和营改增。今年地方债发行节奏显著放缓,不会对财政上缴的节奏产生干扰。

今年财政存款的投放可能会更为均衡。新预算法施行,硬化预算约束,提升财政支出进度,把财政资金集中拨付和支出从年底大幅提前,比如2017年3月财政投放为7670亿元,远超过去同期值,因此在3月末央行才会暂停公开市场操作,以财政资金投放对冲逆回购到期。

2)其他影响流动性的因素

预计M0可能会季节性下降补充流动性。2014-2016年,5月M0回流分别为564亿,1696亿和1622亿。预计2017年5月流通中现金回流1500亿元左右。

预计央行外汇占款仍是小幅外流,央行对外汇市场的干预减少,外汇占款的波动进入平稳期。4月美元兑人民币汇率即期日均成交量小幅增长,外汇活跃度有所上升。从招商亚洲新兴市场资金流向指标来看,仍在延续弱反弹的趋势,该指数对中国跨境资本流动有一定的领先性。

不过,临近6月美联储加息时点,对美联储缩表的讨论逐渐增多,可能会给5月资本外流带来一定程度的扰动。欧元区经济继续改善,货币政策出现转向,政治风险缓解,欧元升值;特朗普又对弱美元有诉求,这些因素意味着美元指数年内升幅有限。

此外,关注近期外汇监管的新变化。路透中文报道央行适当放松跨境资金监管,人民币跨境收付1:1限制不再严格执行,即各家银行人民币的跨境流动不能出现负头寸。当前的人民币净支付的变化确实支持退出这一限额调节的行政性措施。不过,当前逆周期的外观管理政策仍有必要,对外投资真实性合规性的严格审核的政策并未改变。预计未来人民币对外净支付的规模有可能会继续扩张,但对央行外汇占款的负面拖累小于2016年下半年。具体请参见《谈谈人民币对外净支付的新变化-2017年3月中国跨境资本流动数据点评》。