各行业与大盘相关系数快速下滑

我们回溯了近15年各申万行业与大盘的相关系数,从过去的数据可以看到,基本上各个阶段都有部分行业的相关系数处于0.85以上高位。但当前的时点,有些不一样的变化:我们看所有的行业与沪深300的相关系数一起大幅下滑到了0.75左右的位置,这意味着,各个板块的轮动速度在明显加快而且和大盘的偏离度较高(明显的快涨快跌),市场的博弈成分占比很大。

金融板块缺席本次行业轮动

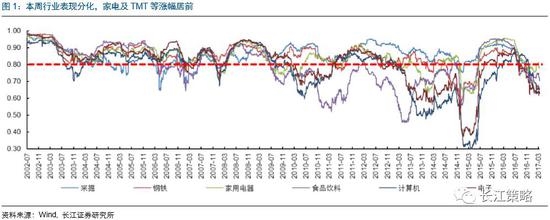

我们进一步对2016年11月至今的行情进行回顾。以采掘、钢铁为代表的周期性行业在经济复苏的预期下,从2016年底至2017年2月表现较好,2月底随着市场对经济预期的钝化开始回落;以家电和食品为代表的消费行业则在整个一季度持续走高;以计算机和电子为代表的成长行业从2016年底至2017年1月一直处于调整期,2月开始有间歇性表现;房地产在政策调控之下一直难有大的阶段行情,主要是在2016年底以及2017年2月跟随周期行业略有表现;大金融则一直表现平稳,缺席本次行业轮动。

轮动下一站:大金融

从上面的分析,我们可以看到,前期大类板块中周期、成长和消费都曾参与轮动并获得阶段性超额收益,但相比之下,金融板块除了银行曾在2017年1月底至2月中旬有间歇性表现,金融板块整体来看还是表现较弱。进一步的,我们比较各个板块所处历史的位置:目前消费股龙头PEG已经处于合理的水平;相比之下,周期的ROE水平还较低仍未见顶,成长的PEG已经调整到历史中值以下,而金融板块的估值也处于历史低位。为此从估值的角度来看,周期、成长和金融相比之下更“便宜”。