Black-Litterman模型的主观判断补充。与风险平价模型(Risk Parity Model)是一个纯客观的模型,并不考虑主观判断不同,Black-Litterman模型将投资者的主观判断以贝叶斯更新的方式加入到模型之中,因此可以为投资者提供另一个角度的参考。同样的,由于篇幅所限,具体的模型讨论和参数设定还请参见兴证宏观大类资产配置手册第一期《防御!防御!》。

Black-Litterman模型的配置建议。Black-Litterman模型需要输入投资者的主观预期判断,再通过模型优化得到最终的权重调整建议。因此,我们将前文的宏观判断作为输入参数,模型给出的建议方向自然也与前文判断相一致。就上一期2017年1季度的报告而言,我们正确判断了全部资产的方向变化,其中包括了对债券的看空和股票大小盘的分化;但在工业品的涨幅和国债的跌幅上的幅度判断有所不足。展望2017年2季度,我们仍维持股市大小分化和债市仍有调整压力的判断,Black-Litterman模型给出的主要建议是,减配工业金属(权重下降0.6%),增配利率债(权重增加0.4%)、黄金(权重增加0.3%)和大盘股(权重增加0.3%).

图 对2017年1季度资产收益率预测的回顾

注:小盘股为创业板中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金 白银。

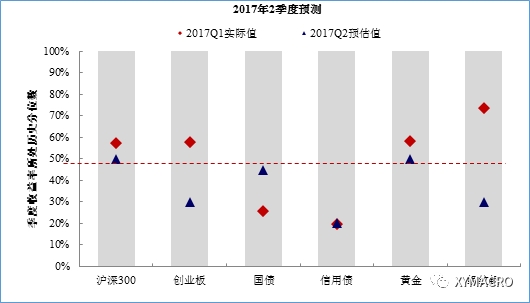

图 对2017年2季度资产收益率的预估

注:小盘股为创业板中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金 白银。