3. 金融去杠杆,等待监管落地

3.1 扩张的信用,高企的货币乘数

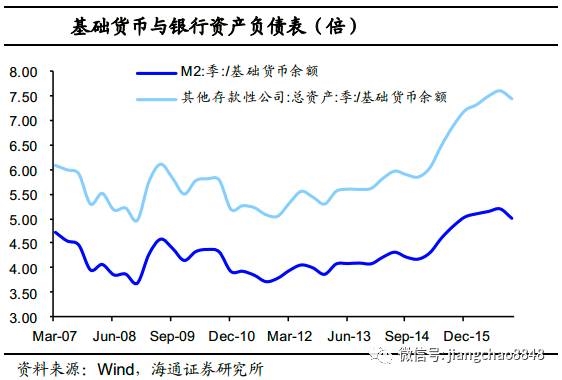

从金融机构层面看,15年以来银行总资产显著扩张。我们以“其他存款性公司总资产/基础货币余额”衡量金融机构的信用扩张,14年末该比值在5.8-5.9,15年迅速突破6、年末达到7.2,而16年12月末该比例达到7.5.

从实体经济的信用扩张来看,以“M2/基础货币”表示实体层面的货币乘数,那么14年底,该比例在4.2左右,15年该货币乘数上升至5左右,16年12月末则达到5.02.

金融大幅扩张,没有带来经济大幅抬升,意味着资本效率下降,而带来了资产价格泡沫以及金融风险,金融去杠杆势在必行。

3.2 金融去杠杆方式

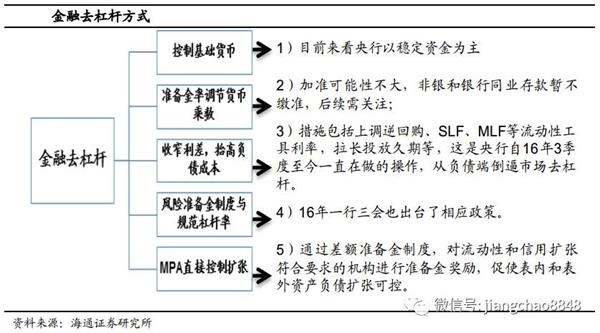

具体来看,金融去杠杆方式有以下几种:

1)控制基础货币,目前来看央行以稳定资金为主;

2)准备金率调节货币乘数,加准可能性不大,非银和银行同业存款暂不缴准,后续需关注;

3)收窄利差,抬高负债成本。措施包括上调逆回购、SLF、MLF等流动性工具利率,拉长投放久期等,这是央行自16年3季度至今一直在做的操作,从负债端倒逼市场去杠杆。

4)风险准备金制度与规范杠杆率,16年一行三会也出台了相应政策。17年3月两会之后,央行统筹的资管行业监管文件和理财新规也可能出台,进一步加强非银资管规范,可能包括去通道、去多重嵌套等。

5)MPA直接控制规模扩张,通过差额准备金制度,对流动性和信用扩张符合要求的机构进行准备金奖励,促使表内和表外资产负债扩张可控。

3.3 当前债市杠杆有所趋降

狭义杠杆指的是机构通过质押回购所加的杠杆率。16年3季度开始,央行货币政策中性的同时,通过拉长久期的方式试图去杠杆,我们看到4季度银行间杠杆从108%下降至106%左右,而交易所杠杆从128%下降到125%左右,回购杠杆的确有所趋降,整体杠杆水平并不十分高。从季节性角度看,16年4季度债市整体的质押回购杠杆率也要比15年同期低1-2个百分点。