1.5 17年回购利率上调,央行变相加息

在央行多重努力下,16年7天回购利率已从2.5%左右升至3%,但是去杠杆力度不达预期。进入17年,货币政策再度释放更明确的偏紧信号,17年1月末,央行上调MLF利率10bp.17年2月春节后,央行上调逆回购招标利率10bp,同时上调SLF利率,利率走廊全面上浮;按照美联储的标准,回购利率上调已经意味着金融市场的加息。而17年3月,顺应美国加息,央行再度上调逆回购、MLF、SLF利率。

1.6 利率上调目的一:应对通胀

由于大宗商品价格回暖,带动2016年CPI同比回升到2%,高于15年的1.4%。进入17年,PPI已升至8%左右。而2月CPI虽然短期下降至0.8%,但主要源于食品价格下跌,而非食品价格仍位于2%以上高位。预计上半年PPI仍将维持高位,PPI向CPI传导成通胀抬升风险因素。

此外,房价属于广义通胀范畴,央行抬高利率将传导至房贷利率,从而抑制地产销售,为高房价降温。

1.7 利率上调目的二:稳定汇率

自从14年央行启动降息周期以来,中美国债的利差持续收窄,加深了人民币汇率贬值的压力。17年13月,美国启动本轮第三次加息,17年美联储加息节奏预期加快,这意味着为了人民币汇率稳定预期,国内利率也有上调压力。

1.8 利率上调目的三:去杠杆防风险

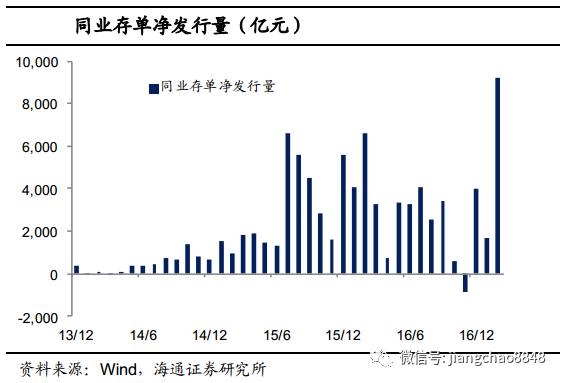

过去几年,同业存单和银行同业理财业务爆炸式增长,15-16两年的同业存单净发行达到7万亿,同业理财规模增加4万亿,银行资产负债表迅猛扩张,带来了债券市场大牛市,金融机构通过大力加杠杆的方式增厚收益,其中蕴含极大金融风险。央行通过抬高利率的方式,减少同业套利,防范金融风险。

1.9 存贷款基准利率不变

但是央行当前并未上调存贷款基准利率,1年期存款利率基准维持在1.5%,1年期贷款基准利率维持在4.75%,意味着货币政策尚未全面转向紧缩。对于实体经济和融资,央行更多的是结构性调控,对金融市场和过热的房地产市场进行控制,而对其他实体企业,并不希望融资成本大幅上升。

2. 经济将承压,政策边际趋紧

2.1 政策收紧,房贷利率必将上行

从内部环境来看,我们认为央行上调利率、去同业杠杆,终将对实体造成影响,首当其冲是房贷市场。

16年末我国房贷加权利率约4.52%,而17年3月10年期国开债利率达到4.1%以上,1年同存利率也超过4.4%,考虑到房贷风险远高于国开债和同业存款,根据银行资产比价,与目前债券收益率对应的房贷利率合理水平应该在5%以上,这也意味着按照4.9%的房贷基准利率,折扣房贷将逐渐减少。