海通证券姜超:经济反弹就三招 地产汽车和基建!

经济反弹就三招,地产、汽车和基建——8月经济数据点评

2016年9月13日,国家统计局公布了2016年8月的经济数据。其中8月规模以上工业增加值同比增长6.3%,1-8月全国固定资产投资(不含农户)同比增长8.1%,8月社会消费品零售总额同比名义增长10.6%,扣除价格因素实际增长10.2%。

总体判断:

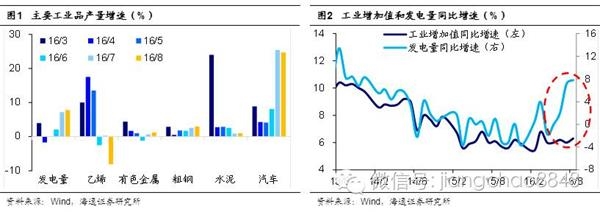

工业增速小幅回升,汽车产量继续高增。8月工业增加值同比增速小幅回升至6.3%,高于市场预期的6.2%,创5个月新高,印证8月全国制造业PMI、发电量增速双双回升。盈利反弹和需求回暖带动工业生产短期改善。8月分行业增加值增速涨跌互现,其中下游行业涨跌互现、中游加工组装行业涨多跌少、中游原材料行业涨少跌多、上游行业降幅收窄。8月主要工业品日均产量增速涨多跌少,发电量增速继续回升,上游原油加工量增速由正转负,中游粗钢、水泥、有色金属产量增速均回升,而乙烯产量增速因高基数大跌并转负,下游汽车产量增速虽小幅回落但仍在20%以上高位。9月以来六大发电集团发电耗煤增速小幅回落,预测9月工业增速小降至6.2%。

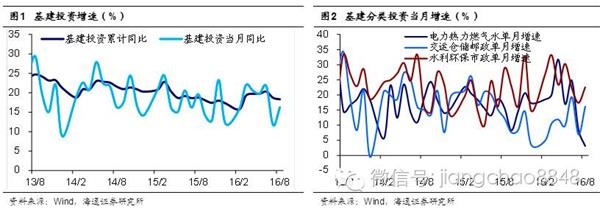

投资增速低位反弹,基建地产双双回升。8月固定资产投资当月同比增速8.1%,较7月的3.9%反弹回升。三大类投资有平有升。其中,制造业投资增速低位走平,基建投资增速因积极财政加码带动而回升,而房地产投资增速因低基数反弹。8月民间固定资产投资当月同比增速由负转正,但占全国固定资产投资比重趋降,与全国投资的增速差距仍在扩大,挤出效应依然存在。展望未来,产能过剩顽疾仍待化解,而前期盈利持续低迷,意味着制造业投资难以回升;前8月财政支出/收入已高达105%、透支未来财政刺激空间,地方政府债发行量高达4.8万亿,也已逼近全年额度上限,均意味着基建投资较难保持高增长;而前期地产销量增速见顶回落,近期购地和新开工依然低迷,也都将拖累地产投资。预测9月投资增速小降至7.2%,预测全年投资增速为7.7%。

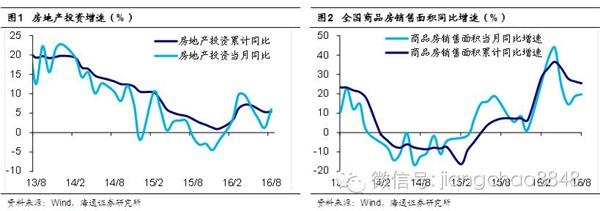

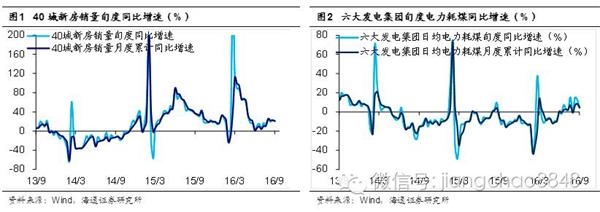

地产销量小幅回升,购地新开工仍低迷。8月全国商品房销售面积当月同比增速从7月的18.7%升至19.8%,待售面积增速则从7月7.7%进一步下滑至6.9%,而商品房库存销售比也明显低于过去两年同期,指向终端需求短期回暖、库存状况继续改善。但8月地产新开工面积增速3.3%,再度回落,土地购置面积增速虽因低基数反弹至-12.4%,但跌幅仍大,均为未来地产投资蒙上阴影。预测9月地产投资增速小降至4%,预测全年地产投资增速为4.5%。

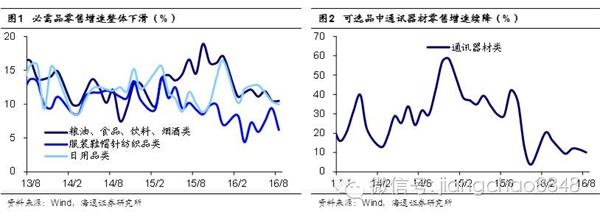

消费短期反弹,持续性待观察。8月社消零售名义增速10.6%,实际增速10.2%,限额以上零售增速8.5%,均较上月反弹回升。其中 必需消费整体走弱,粮油食品饮料烟酒消费增速走平,服装、日用品类消费增速均下滑。装潢领跑汽车火爆。可选品中家电、家具、通讯器材回落,但汽车、建筑装潢继续走高,而石油及制品由负转正,金银珠宝跌幅扩大并垫底。 持续性待观察。8月消费增速小幅回升,主因占比最高的汽车增速走高、占比次高的石油增速转正,但汽车销量高增持续性有限,而油价短期内上涨空间有限,未来短期消费改善空间或较有限。

经济下行压力仍大,金九银十面临考验。8月经济供需两旺,但9月以来地产销量和发电耗煤增速均现回落,意味着金九银十或面临考验。积极财政加码固然带动基建投资反弹,但透支后续政策空间,基建投资高增或难以为继。而前期进度偏慢意味着未来去产能将提速,令工业增长依然承压。未来短期经济下行压力依然未消。预测3季度GDP增速小降至6.6%,4季度小降至6.5%。

具体来看:

一、工业增加值:工业增速小幅回升,汽车产量继续高增

8月工业增加值同比增速小幅回升。8月规模以上工业增加值同比增速回升至6.3%,高于市场预期的6.2%,创5个月新高。而8月工业增加值季调环比增速为0.53%,较7月微幅回升,也明显高于过去两年同期。工业增加值同比、环比增速均回升,印证8月全国制造业PMI、发电量增速双双回升。盈利反弹和需求回暖带动工业生产短期改善。分地区看,东、中、西部地区工业增加值增速均上升,但东北地区工业增加值降幅扩大。

8月分行业增加值增速涨跌互现。下游涨跌互现、中游加工组装涨多跌少、中游原材料涨少跌多、上游降幅收窄。下游行业中,汽车增速虽小幅回落,但仍在20%以上高位、领跑各主要行业,医药、农副食品加工增速回升,而食品、纺织增速回落。中游加工组装行业中,通用设备、专用设备、铁路船舶航空航天、电气机械增速均上升,而计算机通信电子增速回落。中游原材料行业中,仅橡胶塑料增速回升,电力热力、化学原料及制品、非金属矿、钢铁、有色金属速升均下滑。上游采矿业降幅收窄。

8月主要工业品日均产量增速涨多跌少。8月发电量同比增速继续上升至7.8%,印证六大发电集团电力耗煤增速由7月的7.1%升至8月的8.7%。但今年以来发电量增速大幅走高,而工业增速低位震荡,走势略有背离。分行业看,偏上游的原油加工量增速由正转负;中游粗钢、水泥、有色金属产量增速均回升,而乙烯产量增速因高基数大跌并转负;下游汽车产量增速小幅回落但在20%以上高位,一枝独秀。

预测9月工业增速小降至 6.2%.9月以来发电耗煤增速小幅回落,预测9月工业增速小降6.2%。

二、固定资产投资:投资增速低位反弹,基建地产双双回升

8月固定资产投资增速低位反弹,制造业低位走平,房地产 和基建双双回升。8月全国固定资产投资同比增速8.1%,较7月的3.9%反弹回升。三大类投资有平有升,其中,制造业投资增速低位走平为1.6%,基建投资增速因积极财政加码带动而回升至16.3%,房地产投资增速因低基数反弹至6.0%。

8月民间投资增速转正,占比趋降。8月民间固定资产投资同比增速由7月的-1.2%回升至2.0%,由负转正,与全国固定资产投资增速同步回升,但差距扩大到6.1个百分点。而前8月民间投资占全国固定资产投资的比重为61.4%,较前7月持平,比去年同期降低3.6个百分点。当前产能过剩令企业利润率偏低,企业投资意愿仍较低迷,而政府投资加码也对民间投资形成挤出,部分服务类行业开放力度仍显不足,均对未来民间投资回升形成制约。

8月中央、地方项目投资增速均回升。8月中央项目投资同比增速因低基数大幅回升,从7月的-12.3%由负转正至22.9%;地方项目投资同比增速从7月4.7%回升至7.5%。

1-8月投资资金来源增速继续小幅回落。8月底固定资产投资到位资金同比增速6.2%,较7月底的7.5%继续小幅回落。分项资金来源增速普遍下滑:国家预算内资金增速降至20.3%,国内贷款增速降至9.3%,利用外资降幅略收窄至-17.3%,自筹资金增速降至0.2%。

8月制造业投资增速低位走平,制造业景气短期改善。8月制造业投资当月同比增速1.6%,较7月持平,仍处低位。8月全国制造业PMI回升至50.4,创14年11月以来新高,其中需求、生产、价格均回升,指向制造业景气短期改善。但当前产能过剩顽疾仍待化解,前期企业盈利持续低迷,今年6、7月出现改善,传导至制造业投资回升仍需时日。

8月制造业分行业投资增速涨少跌多。分行业看,偏上游原材料的非金属矿、黑色金属、有色金属投资增速均回落;偏中游加工组装的电气机械、计算机通信电子投资增速回升,但通用设备、专用设备、铁路船舶航空航天增速下滑;偏下游的汽车制造业投资增速继续走高。

8月采矿业投资跌幅扩大,电力热力投资增速继续回落。采矿业投资增速-23.5%,较7月底继续跌幅扩大。公用事业中,电力热力的投资增速20.2%,较7月底继续小幅回落。

8月基建投资增速反弹回升,主因积极财政加码。8月基建投资当月同比增速16.3%,较7月反弹回升。三大类基建投资中,电力热力燃气水下滑至3.1%,交运仓储邮政大幅反弹至16.2%,而水利市政环保回升至22.6%,整体涨多跌少。

8月基建投资增速反弹,主要缘于积极财政发力。一方面财政支出增速大幅回升至10%以上,前8月财政支出/收入已高达105%;另一方面前8月地方政府债发行量高达4.8万亿,已超过去年全年3.8万亿的发行量。但积极财政加码透支未来财政刺激空间,而前8月地方债发行量也已逼近全年额度上限,未来空间或较有限,均意味着未来基建投资较难保持高增长。

8月房地产投资、销量增速均小幅回升。8月房地产投资当月同比增速回升至6.0%,这在很大程度上是缘于去年同期基数偏低。8月全国商品房销售面积当月同比增速从7月的18.7%升至19.8%,而待售面积增速则从7月7.7%进一步下滑至6.9%,商品房库存销售比(待售面积/近三个月销售面积均值)也明显低于过去两年同期,这意味着终端需求短期回暖,库存状况继续改善。

8月地产新开工增速再度回落,土地购置增速反弹但跌幅仍大。8月地产新开工面积同比增速3.3%,再度回落,而土地购置面积同比增速-12.4%,虽因低基数反弹,但跌幅仍大。地产销量增速已冲高回落,新开工增速再度回落、土地购置跌幅仍大,均为未来地产投资蒙上阴影。

1-8月服务业投资增速涨跌互现。1-8月服务业投资涨跌互现,其中教育降至22.8%,卫生和社会工作升至24.5%,文化体育娱乐升至11.8%。服务业仍需打破管制,鼓励民资进入,才能取得更好的发展。

预测投资增速小幅回落。展望未来,去产能拖累制造业投资,购地和新开工低迷拖累地产投资,财政刺激透支未来令基建投资承压。预测9月投资增速小降至7.2%,地产投资增速小降至4%。预测全年投资增速为7.7%,地产投资增速为4.5%。

三、消费:消费短期反弹,持续性待观察

消费增速小幅回升。8月社消名义增速10.6%,实际增速10.2%,限额以上增速8.5%,分别较7月回升0.4、0.4、1.2个百分点。

消费结构趋势微变。乡村增速继续快于城镇,商品零售增速超过餐饮,网上零售继续高增。按经营所在地分,8月城镇消费品零售同比增速升至10.6%,乡村消费品零售同比增速升至10.9%,乡村消费增速仍快于城镇,但差距在持续缩小。按消费类型分,商品零售同比增速升至10.7%,餐饮收入增速降至10.3%,时隔16个月,商品零售增速再次超过餐饮收入。1-8月全国网上零售额30210亿元,累计同比增速微降至26.7%,依然高增。

必需消费整体疲弱。粮油食品饮料烟酒消费同比增速10.5%,与上月走平,仍处年内低点。服装鞋帽、针纺织品类大跌3.2个百分点至6.2%。日用品类则从10.4%降至10.0%,再创年内新低。必需品类消费增速拾级而下,整体疲弱。

装潢领跑汽车火爆。8月汽车销售火爆,汽车类消费同比增速大涨至13.1%,创14年4月以来新高。受成品油价格降幅收窄等因素影响,石油及制品类同比增速升至2.7%,五个月以来首度转正,并创14年11月以来新高。通讯器材增速从11.6%继续回落至10.1%,而金银珠宝消费同比由-1.1%再跌至-6.3%,增速垫底。

居住类消费品中,家具从13.6%回落至11.1%,建筑及装潢材料由15%继续上升至16.3%,整体仍处高位,房地产相关消费热度不减。家电和音像器材从11.5%跌至7.1%,回归平淡。

消费增速稳中趋降。8月消费增速小幅回升,主要缘于占比最高的汽车增速走高、占比次高的石油增速转正。但8月底汽车销量增速已有所回落,汽车销量高增持续性有限,而油价短期内上涨空间有限,未来短期消费改善空间或较有限。但相比投资、外贸,消费仍是中流砥柱。预测9月零售增速小降至10.4%。

四、经济展望:金九银十面临考验,经济下行压力未消

金九银十面临考验。8月经济供需两旺,但9月以来地产销量和发电耗煤增速均现回落,意味着金九银十或面临考验。

下行压力依然未消。积极财政加码固然带动基建投资反弹,但透支后续政策空间,或难以为继。而前期进度偏慢意味着未来去产能将提速,令工业增长承压。未来短期经济下行压力依然未消。预测3季度GDP增速小降至6.6%,4季度小降至6.5%。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn

选稿: 赵瑜