海通证券:大类资产配置债券降温 股市成最看好资产

股市预期回暖,债市震荡延续——海通债市一致预期调查第29 期(海通债券姜超、周霞、朱征星、杜佳)

摘要:

资金面预期稳定。8月货币市场利率中枢上行明显,经济通胀短期平稳,房价泡沫扩大,货币政策宽松延后,但投资者对于资金面预期仍较稳定。约56%的受访者认为R001中枢将在维持在2.0%-2.2%.49%的受访者认为R007将在2.2%-2.4%,不足13%的受访者认为该利率会下行至2.2%以下。

利率债分歧较大。8月利率债进入调整期,全月利率债收益率小幅下行。当前投资者比较谨慎,多数投资者预期国债和国开债或将表现为震荡,也有不少人认为国债将会出现小幅回调。1)十年国债:震荡为主。认为未来其利率会维持在2.6%-2.8%或上升至2.8%-3.0%的受访者较多,分别占比43%、41%,仅14%的人认为利率会下行至2.6%以下。2)十年国开:分歧较大。约有38%的人认为会小幅降至3.0%-3.2%,还有16%的人更为乐观,认为会下行至3.0%以下。但认为未来会上行至3.2%以上的人也大幅增加至46%.

城投债不乐观。近期城投债收益率再下一城,但投资者目前仍颇为纠结,既认可其安全性,又觉得收益率保护不足。当前5年AA 城投债收益率为3.33%,高达68%的投资者认为未来收益率将会上行到3.4%以上。

短融仍较乐观。目前AAA短融2.74%,较上期进一步下行8BP。随着收益率的持续下行,投资者的乐观情绪进一步加强,选择2.6%-2.8%之间震荡的投资者占比最高,达到44%,而选择进一步下行至2.6%以下的投资者占比提高到17%.

交易所收紧类城投债发行影响不大。对于交易所预计收紧类城投债的发行,大部分投资者认为“城投企业不差钱,且可转向银行间市场或非标继续融资,故影响不大”,占比达到44%,只有19%的受访者认为将给存量债带来利空。

信用利差:等级间分化。违约事件暂时平息,信用利差持续压缩,再次接近历史低点。投资者认为未来利差走势或出现分化,有40%人认为“高等级压缩,低等级走扩,评级间利差扩大”,认为高低等级利差会全面压缩的仅占6%,另外,认为高低等级均走扩的受访者占比由上期的10%提高到21%,。

产能过剩行业债:优选安全主体。对于钢铁煤炭等产能行业债,有70%的受访者表示可选择安全的发债主体参与,但其中54%认为需要严控久期,其余16%表示会考虑中长期品种。另外,还有27%的受访者仍然对该类债券持谨慎态度,认为“收益风险比不高,不参与”.

最优组合久期:震荡行情下出现回落。本期调查时,我们统计的最优组合久期加权均值为3.36年,较上期有所回落。选择偏长久期的受访者占比均较上期明显减少,而选择1年以下久期的投资者占比则从8%大幅上升至19%.

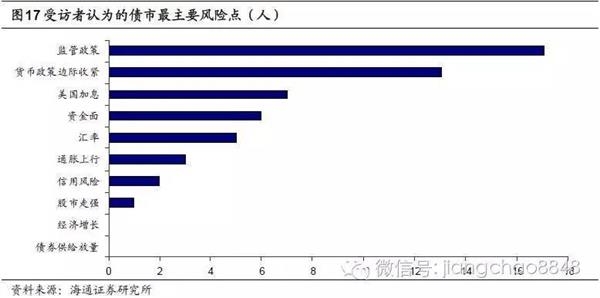

未来债市风险点:信用风险担忧大幅下降。随着监管新规层出不穷,对于监管政策的担忧依旧是最担忧的风险点,货币政策边际收紧升至第二,再次是美国加息、资金面担忧。随着信用事件平息和钢煤价格企稳,信用风险担忧程度大幅降低。

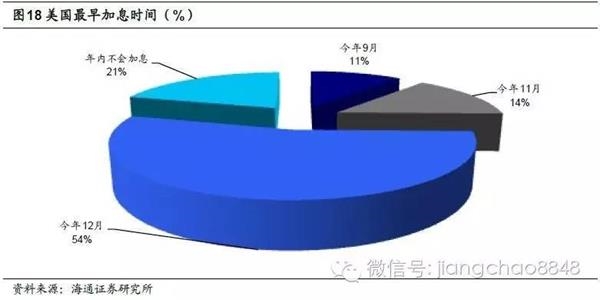

美国最早加息时间或为12月。8月26日美联储主席耶伦在全球央行年会上称加息理由增强,再次点燃了市场的加息预期。受访者中有54%的人认为美国最早会在12月加息,有14%的人认为最早将会在11月加息,认为美联储会在9月加息的仅占11%。另外还有21%的受访者比较乐观,认为年内美联储不会加息。

大类资产配置:债券降温,股市最受青睐。股票超越债券和黄金成为最被看好的大类资产,看好者占比41%,债券的看好者占比由上期的62%大幅下降到37%。黄金的受欢迎程度持续下降,而外汇、现金、房地产的受欢迎程度大幅上升。

债券配置:利率债仍最看好,交换债热度提升。利率债和高等级信用债仍最看好,但看好者占比均较上期大幅下降。股市预期回暖,可转债和交换债的看好程度再度回升,分级A、低等级信用债依旧是投资者相对最不看好的债券品种。

货币政策:紧平衡状态持续。对于未来三个月的货币政策,选择“不作为,维持现状”的受访者达到54%,认为会“定向宽松”的占比为38%。对于降准的预期下滑明显,由上期的13%跌落至6%,认为将“下调回购利率”的也由15%小幅下降至13%,而认为会“有所收紧”的人则大幅增加至22%.

以下是正文:

1. 受访者结构

我们于16年8月31日向以债券研究员和投资经理为主的微信群,投放了第29期海通债市一致预期调查问卷《理财监管新规影响几何?》(见附录)。回收的受访者中,38%的受访者来自券商,22%的受访者来自基金,11%的受访者来自银行,14%来自于来自保险,约有2%来自于信托,另外其他金融机构受访者分别占13%.

2. 资金利率: 预期资金面稳定

8月货币市场利率中枢大幅上升。经济通胀短期平稳,房价泡沫扩大,货币政策宽松延后,投资者对于资金面预期较为谨慎。

对于R001,目前利率中枢为2.09%。约56%的受访者认为R001中枢将在维持在2.0%-2.2%;25%的受访者认为其进一步回落至1.8%-2.0%;不足5%的受访者认为其下行至1.8%以下。

对于R007,目前利率中枢为2.40%.49%的受访者认为R007将在2.2%-2.4%,35%的受访者认为R007会上行至2.4-2.6%,同时不足13%的受访者认为该利率会下行至2.2%以下。

不同机构对资金利率的预期基本一致。就R001而言,不同金融机构中选择2.0-2.2%的受访者最多;就R007而言略有分歧,银行、券商和保险选择2.2-2.4%的受访者最多,基金较为谨慎,选择2.4-2.6%的受访者最多,信托较为乐观,选择2.0%-2.2%最多,而其他金融机构认为2.2%-2.4%与2.4%-2.6%人数各占一半。

3. 利率债:震荡为主

8月利率债进入调整期,全月来看,利率债收益率小幅下行。当前投资者比较谨慎,多数投资者预期国债和国开债或将表现为震荡,但也有不少人认为国债将会出现小幅回调。

3.1 10年期国债:震荡或小幅回调居多

7月底十年国债收益率2.80%,当时市场预期高度一致,认为未来利率会下降至2.8%以下的人成为主流,占比达到75%,只有不足25%的人认为利率会上行至2.8%以上。

目前十年国债收益率2.75%,较上月末小幅下行4BP。认为未来其利率会维持在2.6%-2.8%或上升至2.8%-3.0%的受访者较多,分别占比43%、41%,仅14%的人认为利率会下行至2.6%以下。

不同机构对十年国债收益率的预期略有分歧,券商、其他金融机构选择2.6-2.8%受访者占比最大,基金和保险较为谨慎,选择2.8%-3.0%受访者最多,而银行和信托较为乐观,选择2.4%-2.6%的受访者最多。

3.2 10年期国开债:震荡为主,机构存在分歧

7月底10年期国开债收益率在3.16%,约有59%的人认为会继续在3.0%-3.2%震荡, 20%的人更为乐观,认为会下行至3.0%以下,但也有21%的人认为未来会上行会至3.2%以上。

目前10年期国开债收率3.19%,较上月末小幅上行3BP。约有38%的人认为会继续在3.0%-3.2%震荡,还有16%的人更为乐观,认为会下行至3.0%以下,而认为未来会上行至3.2%以上的人大幅增加至46%.

不同机构对十年国开债收益率的预期亦分歧较大。银行较为乐观,选择2.8-3.0%的受访者最多。而基金选择3.2-3.4%的受访者最多。券商、保险内部分歧较大,选择3.0-3.2%和3.2-3.4%的受访者较多。

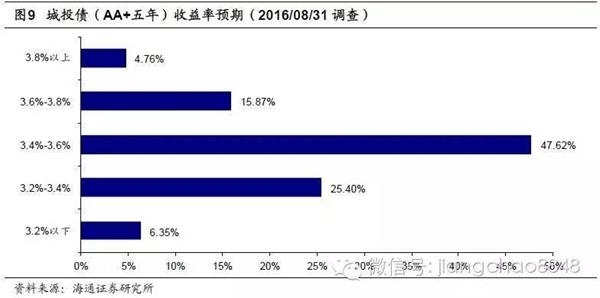

4. 城投债:仍有上行风险

随着信用事件逐渐平息、区域经济基本面的逐渐好转,近期城投债收益率再下一城,但投资者目前仍颇为纠结,既认可其安全性,又觉得收益率保护不足。当前5年AA 城投债收益率为3.33%,高达68%的投资者认为未来收益率将会上行到3.4%以上,其中48%认为收益率主要在3.4%-3.6%之间震荡,可见市场普遍认为当前城投债收益率被高估,上行风险较大。

不同机构对城投债收益率的预期较为一致。几乎所有金融机构都是选择3.4%-3.6%的受访者占比最高,反映市场预期较为一致。

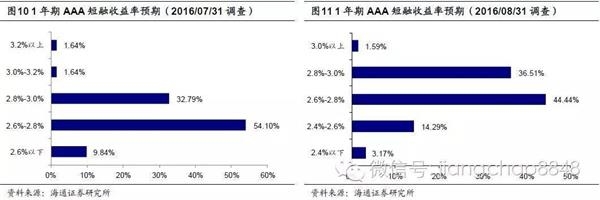

5. 短融:持续下行,乐观依旧

7月末AAA短融的收益率水平下行至2.82%,投资者对短融的乐观情绪得到巩固,54%的人认为未来会继续下降至2.6-2.8%,同时接近10%的人认为会进一步下降至2.6%以下。而认为会在2.8%-3.0%之间震荡的人下降至33%.

目前AAA短融2.74%,较上期进一步下行8BP。随着收益率的持续下行,投资者的乐观情绪进一步加强,仍然是认为收益率将在2.6%-2.8%之间震荡的投资者占比最高,达到44%。认为收益率或进一步下行至2.6%以下的投资者占比大幅提高到17%,其中超过3%的受访者认为短融或进一步下行至2.4%以下,市场预期偏乐观。

不同机构对1年期AAA短融收益率的预期分歧较大。信托和银行较为乐观,大部分认为收益率将下行至2.4%-2.6%;券商和基金比较中立,选择在2.6%-2.8%的受访者最多;保险则最悲观,大部分受访者选择收益率将上行至2.8%-3.0%.

6. 交易所或收紧类城投债发行:影响不大

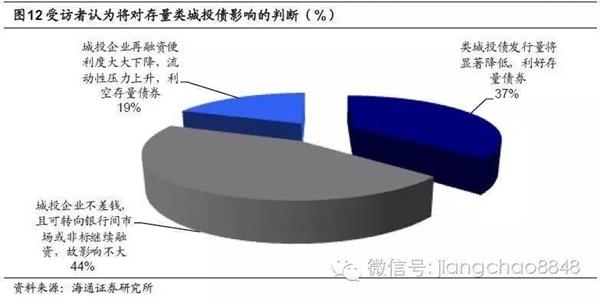

根据交易所的政策动向,预计将收紧类城投债的发行,造成某种程度上的融资收紧,会对存量城投债产生什么样的影响?大部分投资者认为“城投企业不差钱,且可转向银行间市场或非标继续融资,故影响不大”,占比达到44%;37%的受访者认为“类城投债发行量将显著降低,利好存量债券”;另外,19%的受访者则认为“城投企业再融资便利度大大下降,流动性压力上升,利空存量债券”。预计这一收紧政策给存量城投债造成负面冲击的可能性较小。

7. 信用利差:等级间分化

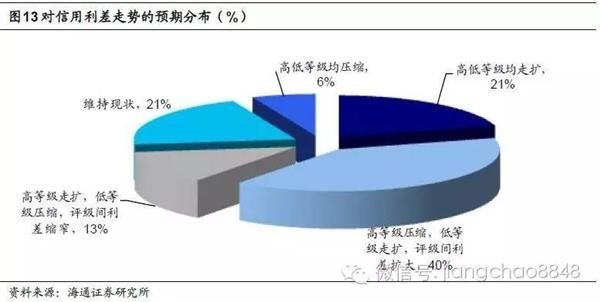

违约事件暂时平息,信用利差持续压缩,再次接近历史低点。投资者认为未来利差走势或出现分化,有40%人认为“高等级压缩,低等级走扩,评级间利差扩大”,认为高低等级利差会全面压缩的仅占6%,另外,认为信用利差将维持现状的受访者占比上升到21%.

8. 产能过剩行业债:优选安全主体

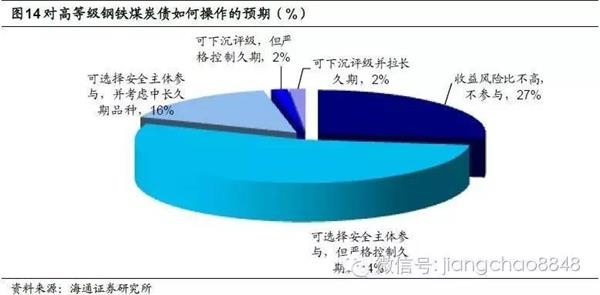

钢铁煤炭等产能过剩行业信用风险较高已是市场一致预期,其收益风险比是否值得投资,在选择个券时对安全性和久期如何把握?对于钢铁煤炭等产能行业债,有70%的受访者表示可选择安全的发债主体参与,但其中54%认为需要严控久期,其余16%表示会考虑中长期品种。另外,还有27%的受访者仍然对该类债券持谨慎态度,认为“收益风险比不高,不参与”。而表示会选择下沉评级的投资者仅占4%.

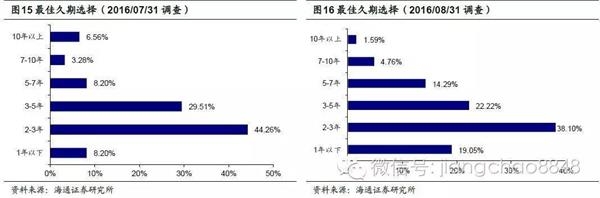

9. 最优组合久期:震荡行情下出现回落

上次调查时,我们统计的最优组合久期加权均值为3.79年。有44%的受访者认为最优组合久期为2-3年,占比最高。

本期调查时,我们统计的最优组合久期加权均值为3.36年,较上期有所回落,主要源于近期债市波动较大,收益率有上升趋势。有38%的受访者认为最优组合久期为2-3年,占比最高,但较上期明显下降。选择偏长久期的受访者占比均较上期明显减少,尤其是选择10年以上久期的投资者占比从7%下降到2%,而选择1年以下久期的投资者占比则从8%大幅上升至19%.

不同机构之间的看法相对一致。其中银行的久期配置较上期变动较大,选择2-3年久期的下降至0,大多受访者选择3-5年久期;基金选择1年以下和3-5年久期的人数较多;其余金融机构中选择2-3年的人数最多。总体来说,来自其余各类型金融机构的受访者,选择2-3年的久期人数最多。

10. 未来债市风险点:监管政策仍居首位

随着监管新规层出不穷,对于监管政策的担忧依旧是债市最担忧的风险点。货币政策边际收紧大幅跃于第二,再次是美国加息,资金面的担忧。而对于股市走强,经济增长和债券供给放量的担忧程度较低。

11. 美国最早加息时间:今年12月大概率加息

8月26日美联储主席耶伦在全球央行年会上称加息理由增强,再次点燃了市场的加息预期。本次调查的受访者中有54%的人认为美国最早会在12月加息,有14%的人认为最早将会在11月加息,认为美联储会在9月加息的仅占11%。另外还有21%的受访者比较乐观,认为年内美联储不会加息。

12. 大类资产配置:债券降温,股市成最看好资产

上次调查时,随着长端国债收益率持续下降和信用利差的收窄,债券成为最被看好的大类资产,看好者占比由上期的46%再度升至62%,投资者对黄金的看好程度有所降温,看好者占比由上期的64%降至44%。其次是权益类资产,看好者占38%。现金和房地产依旧最不看好。

根据最新一期的调查结果,受到近期债市去杠杆、债券行情下跌的影响,股票再次超越债券成为最被看好的大类资产,债券的看好者占比由上期的62%大幅下降到37%。黄金的受欢迎程度持续下降,但依旧是仅次于债券的配置选择。另外,外汇、现金、房地产的受欢迎程度大幅上升,分别有32%、30%、24%的受访者表示看好。

13. 债券配置:交换债欢迎度提升

利率债看好者占比仍最高,达到46%,是投资者最为看好的债券品种,但较上期明显下滑,投资者对交换债的被看好程度继续上升,仅次于利率债,看好者占比达到37%,高等级信用债和城投债紧随其后。股市回暖,可转债的看好程度再度回升,信托非标、低等级信用债、分级基金依旧是投资者相对最不看好的债券品种,其中低等级信用债的受欢迎程度继续下降。

14. 货币政策:紧平衡状态持续

对于未来三个月的货币政策,选择“不作为,维持现状”的受访者占比依然居于榜首,达到54%,认为会“定向宽松”的占比为38%,这两种观点依旧是主流。对于降准的预期下滑明显,由上期的13%跌落至6%,认为将“下调回购利率”的也由15%小幅下降至13%,而认为会“有所收紧”的人则大幅增加至22%。总体来看,投资者对全面降准降息的预期大幅回落,普遍预期未来将维持紧平衡状态。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn

选稿: 赵瑜