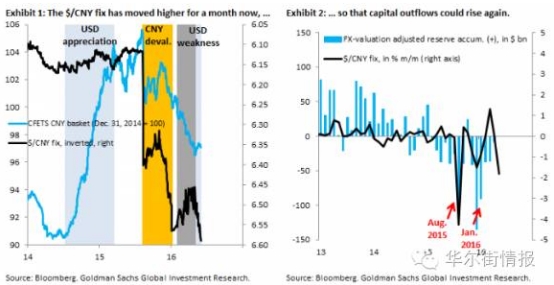

左图显示了美元兑人民币固定汇率已经持续走高了一个月,右图则表明了资本外流规模可能再次加大。

Robin Brooks指出,“去年8·11汇改后和今年年初时曾出现过的那种大规模资本外流局面可能会再度引爆。”

高盛认为重复发生的风险加大,反过来这又可能连带引起美联储收紧政策,继而美元走强。高盛称之为‘人民币-美联储公开市场委员会货币政策循环’。在这个循环中,美元兑人民币双边汇率的重要性可能放缓美联储正常化货币政策的步伐,这点高盛的美国团队也已经强调过了。

言外之意:人民币贬值意味着规避风险。

高盛此番改变观点,给出的第一个原因就是市场对人民币贸易加权指数并不买账。

转为贸易加权汇率又一个弱点,即中国国内家庭和企业接受的主要信号仍是兑美元双边汇率。随着过去一个月美元兑人民币固定汇率已经再次走高,这可能重新引发资本如去年八月和年末那样外流。这是因为资本外流主要基于预期,而疲软的固定汇率不可避免地加剧人们对‘人民币将进行更大幅贬值’的焦虑。简言之,尽管转为贸易加权汇率机制有一定的意义,但是中国人的思维已经深陷双边汇率的历史。这意味着要下调美元兑人民币固定汇率并没有听起来得那么容易。鉴于“美元兑人民币固定汇率曾大幅走高,史坦普指数受影响在一到两星期之内暴跌”这个前例,固定汇率高低会对全球市场产生重大影响。

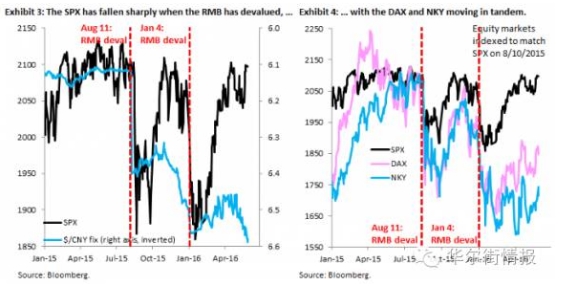

左图显示了当人民币贬值时标普指数暴跌,右图则显示了达克斯和日经指数同步波动。

如上右图所示,达克斯和日经指数同步波动。由于美联储有可能于今年夏天再次上调利率,重复风险增大。

这又将我们带回到2015年最大热点:中国外汇储备锐减。