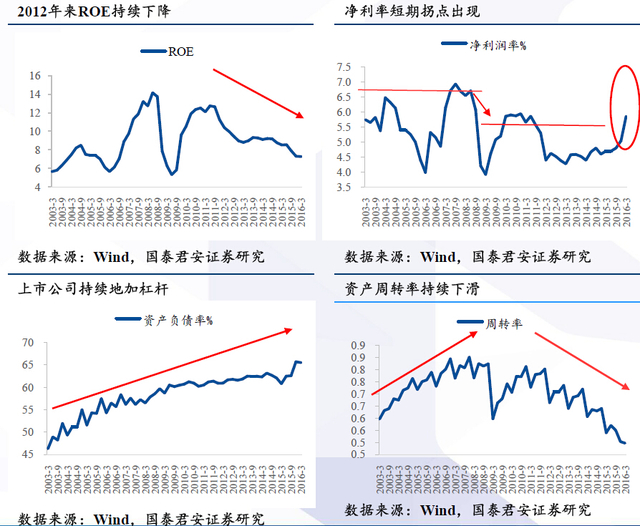

国泰君安首席策略分析师乔永远认为,今年年中可能启动新一轮企业盈利扩张周期,这极可能是中低速增长“新常态”下中国面临的第一轮企业盈利扩张周期。在微观盈利上,企业的ROE和经营现金流将会有明显回升。

乔永远在一份研报中称,过去几年上市公司ROE回落的核心在于资产周转率和净利率双双回落,而杠杆率则不断提升。

不过2015年四季度以来,随着PPI触底回升,净利率已出现拐点,当下资产周转率下滑成为制约ROE的核心症结所在。

从资产周转率来看,报告称,过去几年新增投资无法带来同比例的收入增长,是周转率下滑的关键,目前上市公司(非金融)固定资产投资和在建工程已经开始加速下降。

如果供给侧改革强力推进,无效资本开支将继续下滑,2016年年中开始,企业周转率出现拐点的可能也在增加。乐观条件下,企业盈利能力复苏与2005年前后情况相近。

报告称,从全年盈利周期看,二季度由于2015年投资收益的高基数扰劢,可能形成全年盈利增速低点(剔除投资收益后,实际盈利有望实现扩张)。三、四季度如果供给侧改革强力推进,同时,需求端未出现明显的大幅下行,企业盈利有望逐步回升。