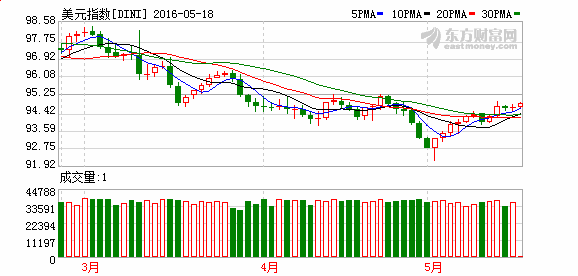

东方财富网18日讯,美元指数在过去三个月里曾表现颇为疲软,在此期间,全球股票市场、原油价格等均强劲反弹。但近期市场风险似乎又在产生反转,而驱动这一反转的变化就是美元指数再度走强。

美元指数连续强势反弹,令此前还在苦苦挣扎的美元似乎又成为“香饽饽”。尽管最新公布的非农数据仍不理想,且各大机构纷纷将美联储下次加息的时点从6月调整到了9月,但似乎谁也阻止不了美元反攻的号角。

美元此轮反弹并没有坚实的基本面支撑。经济前景也缺乏实质性的好转信号。美联储利率预期维持温和,市场避险情绪也没有明显恶化。可见,是因为市场情绪主导了美元近期的走势。而美元能否延续强劲上涨动能,更加扑朔迷离。

分析称,即便是美联储态度的轻微变化,或者是其他主要央行的紧缩行动,都会引起投资者情绪较大波动。最近宣布的美国4月利率决议,美国第一季度GDP和4月非农报告都是上述现象的最佳例子。

影响美元和金融市场的终极潜在推手依然是投资者的避险情绪。商品价格维持了3个月的反弹走势似乎已经开始放缓。若风险资产出现加速下修的迹象,也许会重新带动避险资金流向美元,但目前没有迹象表明市场中的避险情绪有进一步升级。

美国联邦公开市场委员会(FOMC)将于北京时间周四(5月19日)凌晨02:00公布4月26日-27日会议纪要。

近期多名美联储官员发表鹰派言论,周二这一幕再度出现。两位地区联储主席表示,由于经济继续扩张,通胀速度上升,今年至少加息两次或许是有必要的。两人的言论打击了美联储下月会推迟行动的预期。

亚特兰大联储主席洛克哈特(Dennis Lockhart)周二在Politico于华盛顿主办的活动上表示:“目前我的假设是两次,也有可能是三次。”

和他一起出席活动的旧金山联储主席威廉姆斯(John Williams)说:“渐进意味着今年加息两到三次。”

在联储官员鹰派讲话之后,目前,联邦基金利率期货价格暗示,交易员眼下预计美联储于6月加息的几率升至12%,周一时仅有4%;7月会议上加息的几率升至27.8%,周一时还不到20%。不过,期货市场完全消化的下次美联储加息时间点在2017年。

美元底部已成?

CFTC数据显示,在截至5月10日当周,对冲基金等大型机构投资者持有的美元净空仓金额从此前一周的64.6亿美元降至61.9亿美元,为过去四周以来首次出现净空仓金额下降。

这体现出市场对于美元的看空情绪有所降温。部分机构表示,美元经过此前连续下跌后,或已“见底”,近期有望反弹。

丹斯克银行在16日公布的报告中指出,近期美元出现较快的明显反弹,多项优于预期的美国经济数据成为美元走强的重要动力。

报告指出,波士顿联储主席罗森格伦日前表示,市场对于美国经济“太过悲观”,美联储加息的可能性高于当前市场的预期。对此丹斯克银行表示同意,最近几个季度美国经济增长意外走弱的大部分原因可以归咎于强势美元对于国际收支和出口周期的滞后效应。随着美元已经走软,这可能在未来数个季度内给美国经济构成支撑。美元在5月3日暴跌,随后出现急剧反转,在该行看来,这标志着美元下行趋势已结束。

报告强调,通常而言,在长时间单边运行后走势出现急剧反转,这标志着一个趋势的结束,当下就是这种情况。值得关注的是,如果未来美元反转的同时,美国经济数据一直较为疲弱、美国利率出现下行且市场风险偏好降温的情况出现,也是有可能的。

尽管市场在2014年末和2015年初将美元作为资产货币买入,但随着全球经济增长趋同,这种市场表现正在逐步发生转变。市场在2015年末极度看涨美元,但如今却变得非常看空美元,市场自2014年5月以来首次净做空美元。因此,美元不论是和经济还是股市都并非“时刻同步”。总结而言,该行相信美元已经见底。

金融市场:疲软了!

尽管美联储高官频繁为年内将不止加息一次“站台”,但市场分析师却认为加息步伐将放缓,瑞穗(Mizuho)分析师则称金融市场没有把美联储官员的讲话“太当真”。结果是,确信美联储将更缓慢推进其利率正常化进程,促使许多投行调高对欧元兑美元的汇率预估,并基本上导致他们放弃对汇率触及平价的预期。

瑞穗证券美国首席经济学家Steven Ricchiuto在报告中表示,美联储官员对低利率感到不悦的言论,金融市场并没有“太当真”。

期货市场暗示的6月份加息几率低下,与2年期美国国债收益率在75个基点左右相一致,本周美联储公布4月份会议纪要后可能有轻微变化。