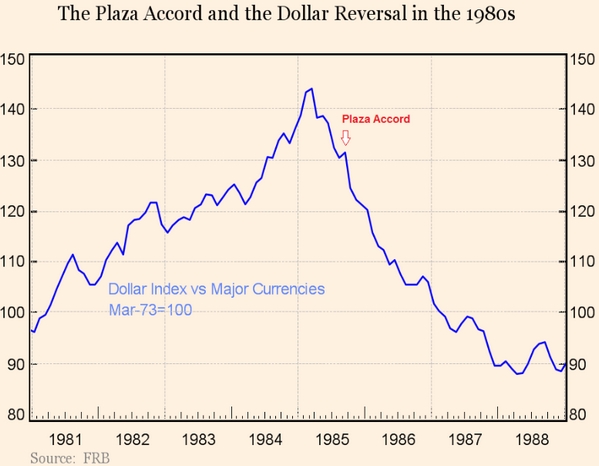

1980年至今美元指数走势

由始至终,围绕广场会议的国际政策变化,导致美元在3年内贬值了40%,整件事堪称全球宏观经济政策协调和央行直接干预汇市的标杆。(参阅哈佛大学肯尼迪学院(Harvard Kennedy School)的杰弗里?弗兰克尔(Jeffrey Frankel)对广场协议的出色分析文章。)

广场协议的历史可能重演吗?当前,G20经济体达成的正式共识是基于两条原则的——不对汇市进行协同干预,以及不刻意进行竞争性贬值。这似乎没有为协调干预外汇市场、压低美元留下任何空间。

此外,大国间并未达成美元需要贬值的共识。从基本面来看,美元被高估并非各方广泛认同的观点。再者,跟1985年形成鲜明对照的是,那时的德国和日本乐于接受汇率升值、以化解美国贸易保护威胁并抑制国内通胀,但如今的G20经济体中,谁也不愿接受汇率重估。那么做的通缩压力太可怕了,正如当前的日本所展示的那样。

人们有充分理由主张,如果真的有一份新的广场协议,那它应当适用于人民币、而不是美元。中国已成为本十年汇率战的主要输家。自2010年以来,人民币的实际汇率累计升值40%,而美元只是有所升值,其他主要经济体的货币都大幅贬值了。尽管不是所有人都认为这已导致人民币严重高估(因为人民币是在2010年从低估水平开始升值的),但这种升值已恶化了中国国内的通缩压力,并使人民币陷于一种不稳定状态。

全球经济或许会受益于人民币的受控贬值。这将化解全球市场对于人民币失控贬值的被夸大的担心。但是,这种协议似乎不可能进入国际政治议程。在美国,没有一个政客可以在选举年考虑这种事情。

那么,应该如何看待想象中的2016版广场协议呢?根本没有这样的协议,起码没有正式、明确的版本。未来也不会有。在美元需要被压低、或是人民币目前被高估的问题上,主要国家之间不存在共识。在全球“通胀减速”时代,没有一个国家愿意允许其他国家贬值货币。

然而,可能出现某种不同的宽松——中国和美联储(Fed)分别决定,他们需要调整自己的策略,以回应今年1月的金融动荡。一种解读是,在应对去年12月15日美联储加息引发的资本外流时遇到种种困难后,中国在今年初前后曾认真考虑大幅贬值人民币。

在看到首次加息后的国际后果和随之而来的美国金融状况意外收紧之后,美联储判断,在中国经济企稳之前,它不能维持原定的加息步伐。这与其说是一份协议,不如说是想到一块去了。

这一不谋而合对汇率的影响,将只会延续到美联储恢复早先的决心(为了国内需要而实行利率“正常化”)。在4月的美联储联邦公开市场委员会(FOMC)上,不太可能出现这一局面,但这很可能不会拖得太久。