下一次大的外汇交易以及向新阶段转变

我们认为,外汇市场今年对于央行政策的反应表明市场正在进入到一个新阶段,即投资者开始压住哪一国央行会最先退出宽松的货币计划。在我们看来,外汇市场下一次太波动不可能来自于某国央行出其不意的宽松政策。这在过去曾经发生过,未来将不再可能。我们认为更可能的情况将是某国央行决定退出宽松的货币政策。

斯堪的纳维亚半岛国家提供了一个例子,那里的投资者正在对抗央行的政策。我们的首席美国经济学家预测,通胀率的上涨将让美联储在今年加息两次。我们并不是表示全球经济将出现高通胀的情况,而是全球央行不可能永远保持宽松的货币政策。今年一些央行就将被迫停止宽松的货币政策。

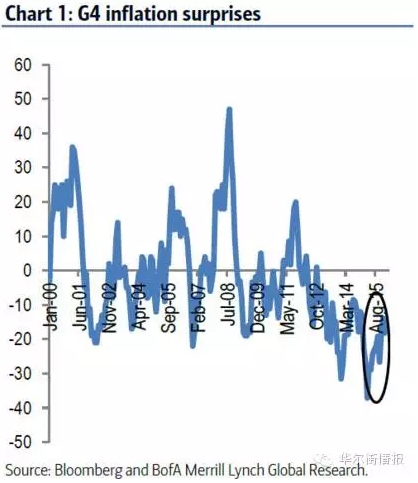

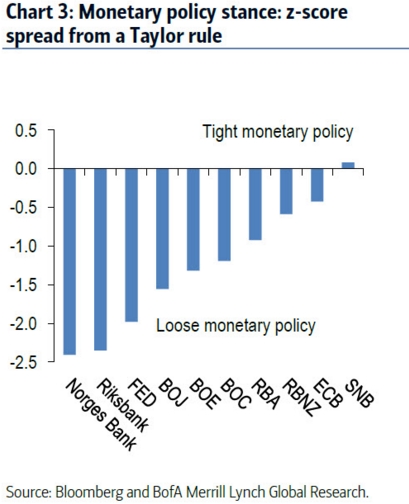

很多证据都显示,物价上涨的而压力可能会迫使一些国家央行在今年放弃宽松的货币政策,从而引发外汇市场的大波动。大宗商品价格已经企稳,通胀率仍在负区间,但是已经有反弹的迹象(图1);G10集团国家货币政策保持宽松已经经历了好几年(图2);除了瑞士央行,其他国家央行当前所实行的政策相比历史都是较为宽松的。只要全球经济复苏持续,一些国家央行将不得不放弃宽松的货币政策并最终开始紧缩之路。货币政策对于经济的影响通常会延后,这时间通常会超过1年。这意味着央行的反应或将落后于市场。放弃宽送的货币政策将可能引发市场剧烈的动荡,接近美联储宣布量化宽松计划时美元的走势,或是瑞士央行解除瑞士法郎对欧元上限时的市场情况。

2000年至2015年通胀率意外指数变化图。

1999年至2014年泰勒法则下利差总和走势图

挪威央行,瑞典央行,美联储,欧央行,日本央行,新西兰联储,瑞士央行,加拿大央行,英格兰央行和澳洲联储在泰勒法则下政策立场。