周三(2月3日)早盘,期市商品多数上涨。其中,沪锌涨1.43%,甲醇涨1.09%,聚丙烯涨1.5%。

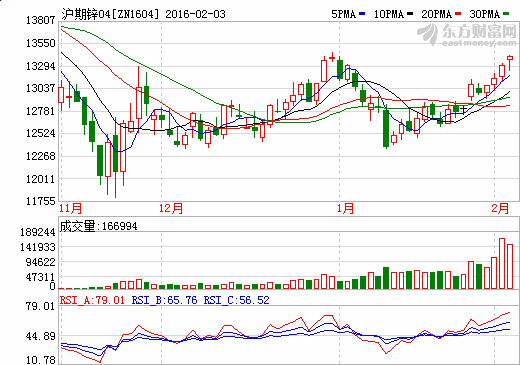

锌目标位看至14000元/吨

联结2015年9月、10月以及今年1月4日的高点组成的下跌趋势线,是沪锌多空趋势研判的主要依据。1月27日的跳空上行并成功站稳13000元/吨,可确认沪锌结束了空头趋势开始进入多头趋势。目标位上,从2015年5月6日的最高点至11月20日共下跌5895点,如果完成0.382比例修复目标的话,沪锌价格应看至14000元/吨。

另外,本次触底反弹以来,至2015年12月30日为第一波上行,共上涨1730点。那么1月13日开始如果完成等幅上行的话,则目标位也在14000元/吨。整体上,预计沪锌只要不破13000元/吨,多头趋势仍将延续。

甲醇尚不存在大幅杀跌或拉涨的基础

近期,受春节假期的临近及大范围极寒天气的影响,我国甲醇传统下游产业陆续停产放假,行业开工出现明显下滑。但是受下游PP、PE等产品价格的快速上涨,我国烯烃装置的生产利润得到较好支撑,作为甲醇第一新兴下游需求的MTO/MTP装置开工负荷大幅提高,甲醇产业链的供需结构整体保持平稳。据卓创资讯统计,上周我国甲醇装置开工负荷为61.15%,同比前周下降1.25个百分点;传统下游甲醛、二甲醚、MTBE、醋酸等行业开工率分别为28.3%、23.03%、55.29%和70%,均处于近年来较低水平;MTO/MTP装置开工负荷为79.98%。由于目前我国MTO/MTP装置对甲醇的消费需求高达40%,虽然传统下游需求低迷,但MTO/MTP开工负荷的提升能够对甲醇价格形成较好支撑,甲醇市场供需格局保持平稳。

上周,受库存偏低、进口船期延迟到港、纸货交割等利好因素影响,我国港口地区甲醇市场整体运行偏紧,部分贸易商趁机提高出罐报价,幅度在10—30元/吨不等,周末可售货源明显增多,价格略有松动,港口库存小幅提高。相关数据显示,上周江苏地区甲醇成交均价为1772元/吨,环比上涨0.14%;华南地区甲醇成交均价为1729元/吨,环比下跌0.35%。华东、华南及宁波地区港口库存总量为64.5万吨,同比前周增加1.7万吨。其中,华东地区甲醇库存总量为33.40万吨,整体处于较低水平。

综上所述,目前我国甲醇市场供需格局整体持稳,投资者心态较为谨慎。然而,春节假期的逐渐临近也将加剧市场的僵持格局,市场尚不存在大幅杀跌或拉涨的基础,预计甲醇期货继续保持窄幅振荡的可能性较大。

沪公网安备 31010602000009号

沪公网安备 31010602000009号