近日,上海海利生物技术股份有限公司(以下简称“海利生物”)出现在证监会公布的IPO预披露名单中。资料显示,海利生物此次拟在上交所上市,发行不超过7000万股,发行后总股本不超过28000万股,保荐机构为海通证券。

根据招股书,海利生物将募集资金4.19亿元,用于动物疫苗产业化技术改造项目、市场化技术服务体系项目、补充营运资金等。

据悉,海利生物是一家从事兽用疫苗的研发、生产、销售及服务的企业。不过,自从其预披露以来,便受到市场的强烈质疑,而市场关注的焦点在于公司实际控制人持股比例畸高和公司的主要盈利产品出现收入下滑等。

张氏父女持股比例或高达80%

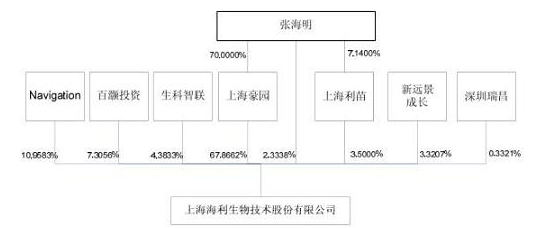

东方财富网查阅海利生物招股书发现,张海明是海利生物的实际控制人。本次发行前,张海明直接持有公司2.3338%的股权,同时持有公司控股股东上海豪园70%和上海利苗7.14%的股权。也就是说,此次发行前,公司实际控制人张海明直接或间接持有海利生物共50.09%的股权。

值得一提的是,张海明25岁的女儿张悦持有海利生物控股股东上海豪园30%的股权,也就是说,张悦间接持有海利生物20.36%的股权。

综上,张海明父女在发行前一共间接或直接持有海利生物70.45%的股权。

从公司发行前十大股东的情况来看,两家PE企业“百灏投资”和“新远景成长”赫然在列。不过,一位医药行业PE分析师表示,纵观近年来在国内A股市场上市的民营企业,很少见海利生物类似的股权结构。“前十大股东两家PE企业‘百灏投资’‘新远景成长’所占权重并不高,反而是一家外资背景的企业NavigationFive Limited成为仅次于上海豪园的第二大股东。”

值得指出的是,在搜索引擎中键入Navigation Five Limited,并没有任何有价值讯息可显示,但有报道指出,该公司在香港本地注册,并无实际经营业务,很可能同样属于张海明名下资产。

也就是说,张海明及其家族可能占据海利生物高达80%的股权比例。

有业内人士表示,对市场来说,这样的公司上市后,“要么出现大股东随意操控公司的可能,要么就是在大股东需要回避表决的时候由极少股份控制公司的重大决议,这虽然是假设性的担忧,但却极有可能变成现实。”

海利生物也在招股书中坦言,本次发行后,公司的实际控制人依然是张海明,张海明可以利用控股股东以及主要决策者的地位,对公司的经营决策进行控制,因此公司存在控股股东和实际控制人控制的风险。

主要盈利产品收入下滑

东方财富网查阅海利生物招股书发现,猪用疫苗销售为海利生物的主要盈利来源,2011年至2013年,公司猪用疫苗的销售收入占公司同期营业收入的比重分别为85.78%、85.08%和87.54%。

可以看出,猪用疫苗业务无疑是海利生物的支柱业务。

而在猪用疫苗中,公司的猪圆环病毒2型灭活疫苗(LG株)(以下简称“猪圆环灭活疫苗”)是名符其实的当家产品。

2011年猪圆环灭活疫苗销售收入为5382.93万元,占当年营业收入比重20.69%,2012年该疫苗收入为8391.98万元,占营业收入比重的27.00%,2013年该疫苗收入为10336.38万元,占营业收入比重的32.45%。

数据显示,公司猪圆环灭活疫苗收入增长率从2011年至2013年,分别为313.39%、55.90%、23.17%,而单价增长率则分别为22.47%、5.55%、-1.76%。

值得指出的是,海利生物的其他几种猪用疫苗产品也并不乐观。其中猪传染性胃肠炎、流行性腹泻二联灭活疫苗、猪瘟活疫苗的收入增长率也出现了下滑。

“收入增长率、单价增长率下降,一方面可能是市场竞争加剧,企业产品受冲击。一方面也可能是企业有意抢占市场”,一位业内人士分析称。

而海利生物似乎也已经意识到了这一点。在招股书中,海利生物表示“公司将进一步完善产品结构,在生产畜、禽用疫苗的基础上,进一步研发适用于宠物用疫苗,使公司成为能够同时提供畜用、禽用以及宠物用疫苗的全方位生产企业”。

此外,海利生物也在招股书中坦言,猪用疫苗产品营业能力较强是基于现有人民消费习惯、下游猪养殖业规模较大,猪用疫苗需求较高,公司猪用疫苗研发水平、生产技术、产品质量较高,公司猪用疫苗销售能力较强等因素,如果上述因素发生不利变化,将会对公司猪用疫苗产品销售造成不利影响,使公司盈利能力下降。