星河生物:量价双涨,公司1季报业绩超预期

量价双涨,公司 1季报业绩超越预期

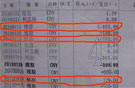

2011年1季度,公司实现营业收入4987.61万元,同比增长46.72%;实现营业利润1160.94万元,同比增长73.58%,主要是报告期内公司产能规模扩大40%及销售均价上涨影响;销售净利润率23.28%,同比增长3.66个百分点;1季度摊薄每股收益为0.08元。报告期内公司产能增长主要是因清溪长山头厂扩产至22吨/日、九乡厂新增真姬菇产能6吨/日。同期公司产品销售均价受通胀提振出现不同程度上涨,使公司销售利润大幅上涨,且涨幅远远快于收入涨幅。但一季度并非食用菌销售旺季,1季报增幅虽超预期,但4季度销售情况才对公司全年业绩有决定性影响,因此我们暂不调整公司业绩预估。另外公司幕投项目按照公告速度进行,预计将在2012年分别投产,贡献公司业绩。

我们坚定看好公司的理由:高成长性

1、公司的显著成长性是我们看好公司长期投资价值的主要逻辑。2、河南新乡大规模食用菌项目将使公司产能较 2009年增长8.72倍。3、公司产品结构丰富,此后将不断提高高毛利率产品销售比重,以期达到提升盈利能力的目的。4、"6+3+1" 组合拳模式营销,拓渠道打品牌,提升公司产品竞争力。

盈利预测与投资评级

因公司在年报中披露了详细的 2011年度各类蘑菇的产量计划,考虑到公司产能的超强计划性及产品供不应求的情况,我们预计2011-12年EPS(摊薄)分别为0.45元和0.82元,现股价对应PE 分别为61X、33X,公司业绩三年复合增长率为57.35%。我们看好公司长期成长潜力,给予公司"买入"评级。

风险揭示

原材料价格波动风险;杂菌感染风险;食用菌价格大幅波动风险。(.广.发.证.券)