不买房、不买股推升居民存款大增?中金:关于“超额存款”存在三个误区

2023

02/13

14:31

分享

返回

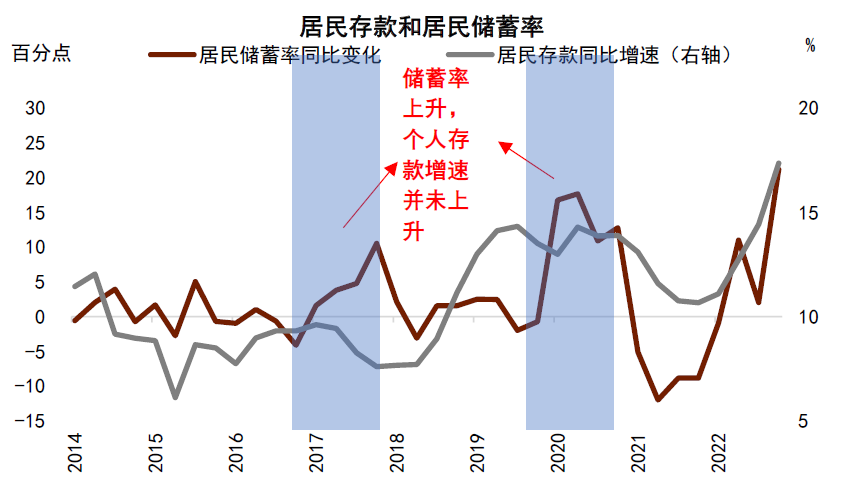

从2022年之前的历史数据上来看,“储蓄率”上升确实不对应存款的上升。在我国居民储蓄率同比不断上升的阶段,比如例如2016年-2017年,居民存款增速并没有提高、甚至反而有小幅下降;在储蓄率大幅上升的2020年,居民存款的增速也没有提高;此外,在居民储蓄率上升最剧烈的2020年1季度,居民存款增速还出现了下降(图表2)。

图表2:2022年之前,储蓄率上升,居民存款未必上升

资料来源:中金公司研究部

第三个误区是认为居民存款大幅上升是因为居民不买房、不买股。首先,存款由贷款创造,居民购房、购股是配置行为,是存款的去向,而不是存款的来源。其次,如果居民使用存款购买二手房或是在二级市场上购买股票,这一过程仅发生了居民存款的内部转移,即由买方居民的存款转化成卖方居民的存款,并不影响居民存款总量。如果居民购买新房或进行IPO打新,则购买行为带来了居民存款向企业存款的转换,影响银行的负债端结构。但在这种情况下,企业收入增加,可能导致贷款增加和居民收入上升,从而居民贷款和存款也随之上升。反过来说,如果居民不购新房新股,那么贷款行为可能减弱,社会的存款也可能会下降而未必上升。

本文来源:中金公司 作者: 责任编辑:杨宵敏

图书馆变身“兔”书馆!

图书馆变身“兔”书馆!