券商股引领A股反攻 七大公募:是反弹也是反转 调整即加仓

06/16

11:31

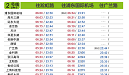

其次,从基本面而言,龙头券商ROE近几年处于持续提升过程中,近期日均交易量过万亿,日均两融过1.5万亿,预计在去年Q2高基数水平下,今年行业2季度业绩同比下滑幅度有限、环比实现大幅增长,近期的上涨是对过去悲观预期的修正。最后,从政策的角度看,自4月底政策面大概率确认底部后,政策对市场呵护加强,市场对各种交易管制也有放松的预期,也是推动此轮券商行情的重要因素。

“今年以来金融板块表现强势,更多是建立在行业比较的基础上,出于博弈稳增长政策和避险而产生的配置需求。”储雯玉向证券时报·券商中国记者指出,大金融板块的投资不仅需要关注企业自身基本面,更需要关注货币政策导向、实体经济需求和微观市场情绪等指标,更多需要从自上而下的逻辑出发去寻找行业贝塔。

关于板块行情能否持续,一方面取决于板块业绩能不能持续释放,另一方面取决于在政策刺激背景下会不会有其他行业的业绩和配置价值更占优。后市重点关注货币政策方向和CPI走势,如果在CPI可控的情况下货币政策持续发力,那么金融板块应该仍旧具备较大的投资价值,其中重点把握龙头标的。

创金合信基金胡致柏也认为,券商板块估值今年持续下探至低点后,板块PB(市净率)处于1.3倍附近,而2018年最悲观的时候则为1.1倍。从估值的角度看,股价已经充分反映了市场的悲观预期。随着预期的逐步修复,券商板块既受益于伴随经济复苏而来的投资者风险偏好回升,又受益于如成交量、两融、基金发行规模、IPO发行规模等核心指标边际改善带来的业绩修复,其投资价值有望回归。同时,随着资本市场改革的持续推进,下半年全面注册制落地、做市商正式启动、账户管理功能优化等政策也持续对券商板块形成正向刺激。长期看,证券行业也能够在各项推进的改革中受益,从而实现业绩的稳步增长。

揭上海人都爱的"光明"

揭上海人都爱的"光明"