中信建投:6月份白酒动销预示景气拐点 宜果断加仓

06/10

12:25

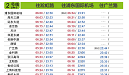

江苏市场:5月以来苏北、苏南逐步恢复堂食,小规模宴席已经放开,大型活动还需要审批,端午恢复环比改善,但动销同比仍有下滑。销售上看,4月份下降60-70%,5月份下降30-40%,端午估计下滑10-20%,主要还是宴席场景受限导致,预计6月市场基本恢复。往后看,前期没有举办的宴席估计能回补50%。回款销售看,洋河、今世缘回款在60%左右,梦6+销售恢复不错,经销商+终端库存水平看,洋河3个月库存,今世缘2-3月。高端酒打款基本是按照公司要求的进度,发货慢一点,五粮液国窖动销有回暖,库存1个月略多。

四川市场:四月份开始成都市场就接近常态化,5月份广安疫情还是有些影响,5月底慢慢好起来。从消费情况来看,宴席场景还是受到一些影响。高端茅五泸表现都还可以,基本都是按照进度走,五泸发货进度已经超过55%,库存也在合理水平,1个月左右。五粮液在端午前发货导致批价有10元左右的回落。次高端因为宴席场景受限,表现偏弱,剑南春动销同比仍有15-20%的下滑,5月份的货还没有发。预计6月份消费会更好,在3季度明显好转,全年任务应该是能够完成的。名酒大单品表现较好,贴牌酒动销较弱,龙头集中化趋势延续。

河南市场:目前大型宴席仍需要报备,省内人员流动已经放开。端午动销能达到正常水平的7成左右,环比4-5月有改善。河南受到疫情+地产走弱的双重冲击,企业团购年初以来就比较弱。从打款发货来看,名酒打款还是跟着厂家节奏走,厂家发货有所控制,所以经销商库存仍处于合理区间。茅台5月份打款发货已经完成;五粮液打款55%+,大商到货可能40%左右,小商到货接近50%,目前库存1月+。老窖打款35-40%,进度较慢。汾酒打款接近60%,库存1月左右,青花20批价略有回落到365元,玻汾进度稍微提前。除茅台外其他影响都比较大,次高端库存更大些,剑南春有2.5-3个月库存。

山东市场:5月中旬以来市场逐步放开,宴席市场逐步恢复,端午估计能达到7-8成。从打款发货看,厂家比较强势,回款基本都按照进度,五粮液洋河等回款60%左右,发货同比慢一些。今年端午节厂家政策很少,估计是觉得给政策也没用,反而会影响价格。厂家更看重中秋,部分企业团购客户也将需求后移到中秋。从动销看,高端受影响较小,库存1月多点;次高端今年压力稍大点,库存2个月,汾酒动销比较好,酒鬼动销一般。

揭上海人都爱的"光明"

揭上海人都爱的"光明"