5连阳终结!科创50还能买入吗?机构看好三大牛市前期特征 警惕追高风险

2022

06/08

09:58

分享

返回

在这一轮对创业板的分析中,不少市场观点都将当下的科创板与曾经2012的创业板相比,那曾经是创业板首轮大牛市乃至2015年全面牛市的起点。

陈果认为,科创板是成长风格的板块性机会,目前在基本面、资金情绪以及政策环境上均类似于2012年创业板牛市前夕。

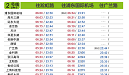

具体来看,一是二者盈利都领跑全市场,衰退背景下景气独立。与2013年1季度创业板类似,当前科创板盈利增速领跑全A,且科创板成分股主要分布在新经济方向,相对免疫于原材料上涨,后续受益于国产替代和需求爆发,预计科创板盈利将保持强势。

二是二者都是处于估值历史底部,资金持续流入。目前科创50估值仅40倍,已至历史底部,同时北向资金里的各类资金均对科创板持续流入,几乎没有出现大幅卖出,且跟踪科创板相关指数的ETF产品也获得了较多的净申购。

三是经济结构转型期,鼓励科创相关政策暖风频吹。科创板设立后基本上几乎每次资本市场相关政策均有提及,最新的科创板做市商制度也将使板块流动性再次加强。

申万宏源首席策略分析师王胜在接受券商中国记者采访时也表示,2022科创板与2012创业板类似之处:担忧大股东解禁,估值跌至历史性低位,PE都到35倍以下,然而实际上大股东解禁可能反而加强业绩释放动能。逻辑上,一个是移动互联网之后软科技以“双创、互联网+”形态主导产业逻辑;一个是注重“安全”的时代硬科技以“国产替代、产业数字化”等形态主导产业逻辑,都有长期大逻辑。

不过,王胜也直言,二者的不同也很明显,需要理性客观看待:

本文来源:券商中国 作者: 责任编辑:杨宵敏

揭上海人都爱的"光明"

揭上海人都爱的"光明"