中信建投:2022科技板块投资如何布局?(附股)

11/26

15:10

“5G应用”渐行渐近,“国产化”从0到1。

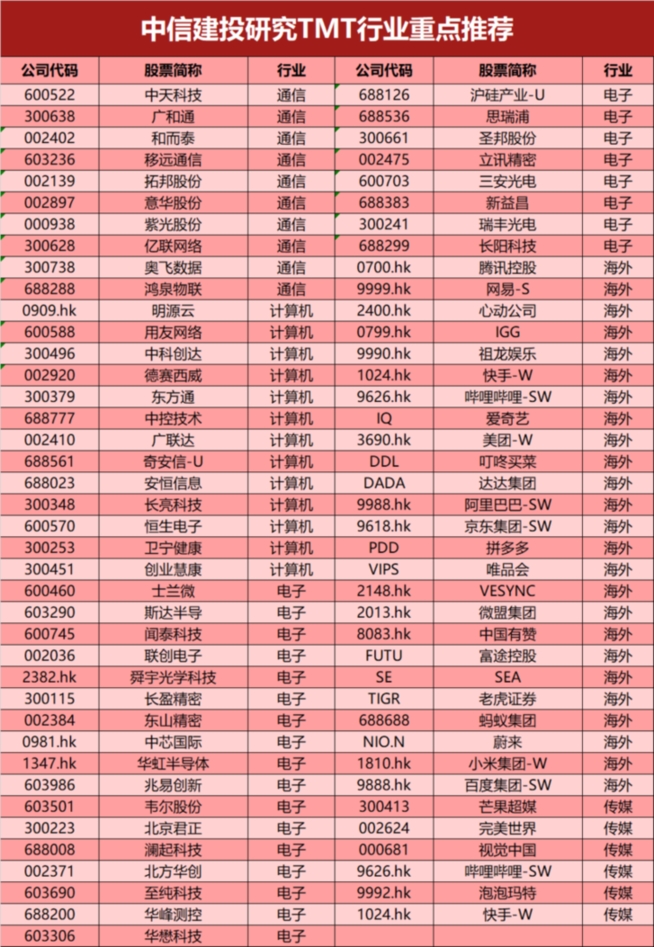

随着终端渗透率的提升,2022年将是5G应用真正意义上的起点。云计算、AI、大数据区块链赋能,新技术将被封装成标准化模块调用。半导体整体景气结构分化,是2022年建议关注高成长性板块。2022年国产化重点关注服务器端国产软硬件和开源软件发展及商业发行版和软硬件公司。我们梳理了中信建投证券TMT科技研究团队2022年度投资策略展望报告中,重点推荐标的及推荐逻辑如下:

推荐逻辑

01 中天科技

公司深度布局新能源业务,海底电缆市占率国内第一,且具有较强的海外拿单能力,光伏产品及储能锂电池业务发展迅猛,光纤光缆业务在中国移动量价齐升背景下,2022年业绩弹性较大。我们预计公司2021-2023年归母净利润分别为1.38亿元、38.18亿元、48.04 亿元,对应PE 412X、15X、12X,给予“买入”评级。风险提示:高端通信产品计提大额减值;市场竞争加剧;海洋业务板块2022年增速放缓;光缆反倾销等。

02 广和通

公司在笔电通信模组领域市场份额领先,通过收购Sierra Wireless车载模组业务以及内生培育等完成车载通信模组布局。我们认为,从公司的发展历程来看,公司战略布局领先,执行力较强,在物联网蜂窝通信模组行业脱颖而出,从上市前的中小型通信模组公司成长为具备全球竞争力的行业领先者,未来有望进一步提升市占率。我们认为,市场对于公司的笔电模组业务有些过度悲观,实际上公司的车载、网关、POS等模组加速出货,叠加并表,可以支撑较快增长。假设2022年锐凌无线并表,则2021-2023年公司收入分别为40.43亿元、80.86亿元、105.25亿元,归母净利润分别为4.20亿元、6.32亿元、8.24亿元,对应PE 54X、35X、27X,维持“买入”评级。风险提示:市场竞争加剧,毛利率下滑;收购进展不及预期;PC模组低于预期等。

03 和而泰

公司在家电、电动工具控制器领域处于领先者位置,汽车电子控制器取得实质性突破,在手订单大幅增加,未来增长可期。子公司铖昌科技在手订单饱满,向卫星互联网射频芯片产业的拓展顺利。我们预计公司2021-2023年归母净利润分别为5.95亿元、8.05亿元、11.09亿元,对应PE 38X、28X、20X。风险提示:芯片紧缺影响超预期;汇兑波动影响超预期;汽车控制器、射频芯片业务发展不及预期;需求下滑等。

04 移远通信

公司系球蜂窝通信模组龙头供应商,市占率稳居全球第一,且份额有望进一步提升。公司在2021年原材料短缺涨价、海运运力紧张、限电限产等诸多外在不利因素之下营收、利润双双创下历史新高,公司龙头地位稳固,增长势头强劲。公司在管理方面或迎拐点,未来将强化费用管控及利润考核,盈利能力有望提升。我们预计公司2021-2023年归母净利润分别为3.56亿元、6.30亿元、9.77亿元,对应PE分别为76X、43X、28X,维持“买入”评级。风险提示:芯片紧缺及涨价影响毛利率;汇率波动影响财务费用与毛利率;管理改善不及预期;车载及笔电业务拓展不及预期;疫情影响超预期;行业竞争加剧等。

红色魔都之纪念会址

红色魔都之纪念会址