新一轮全球通胀预期下 “印钞比赛”下半场持续多久?央行加息潮何时来临?

04/01

10:39

第二轮:美元持续贬值埋下祸根

第一轮全球通胀平息20多年后,新一轮通胀席卷全球,不过起因已经改变。

2000年至2002年互联网泡沫破裂后,美联储长期将利率维持在低位,美元由此迈入持续贬值的周期。

仅2001年当年,美联储几乎每月都调降联邦基金目标利率50个基点,到了2003年末,美国联邦基金目标利率已降到1%以下,低利率状态至少持续到2004年上半年。

在美联储执行宽松货币政策下,美元开启了长达6年之久的贬值通道。2002年3月,美元指数在119的高位,随后一泻千里。到2008年4月,本轮通胀的尾声,美元指数已跌到71的位置,跌幅高达40%以上。

最引人注目的就是,这强力推动了美国房地产持续多年的繁荣,顶峰时期,几乎每个人都能获得房贷,楼市投机气氛愈加浓厚。彼时,在佛罗里达州,如果投资一套20万美元的公寓,首付款5000美元,3个月后便以22.5万美元的价格出售,扣除各种成本支出后,转手获利2万美元,资本利润率达到400%。

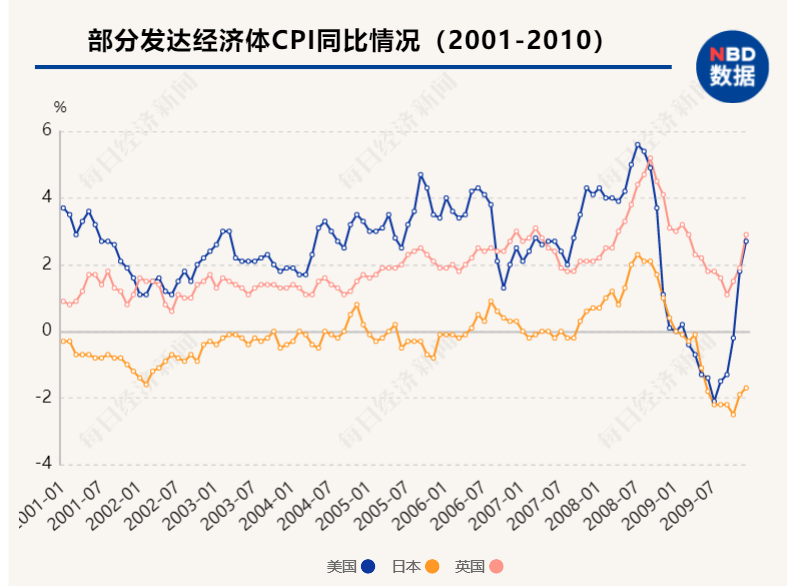

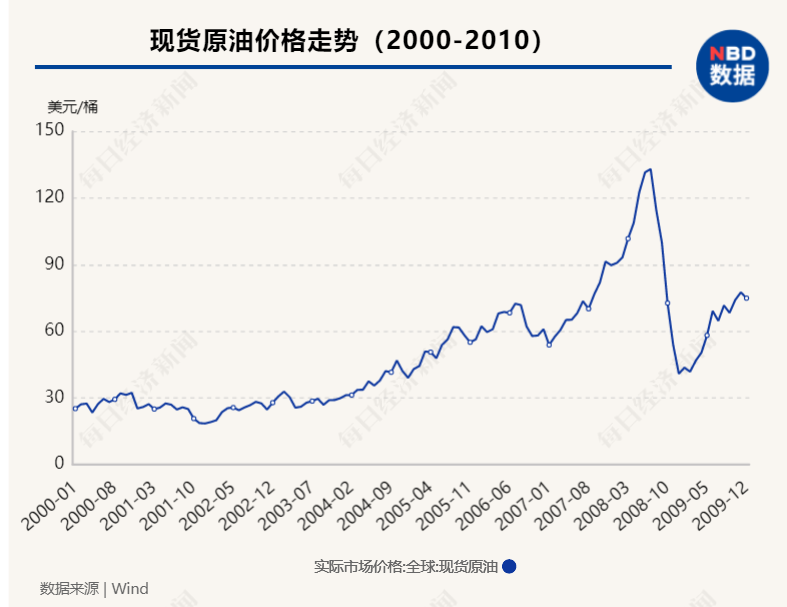

不只是房价,美国整体通胀水平也从2002年1月的1.1%连续抬升,至2005年9月达到4.7%。在此期间,原油等大宗商品也是价格一涨再涨。2001年11月全球现货原油价格报18.7美元/桶,到了2002年11月,就涨到24.8美元,到了2005年9月就达到61.7美元/桶了,较之期间低点涨了两倍有余。

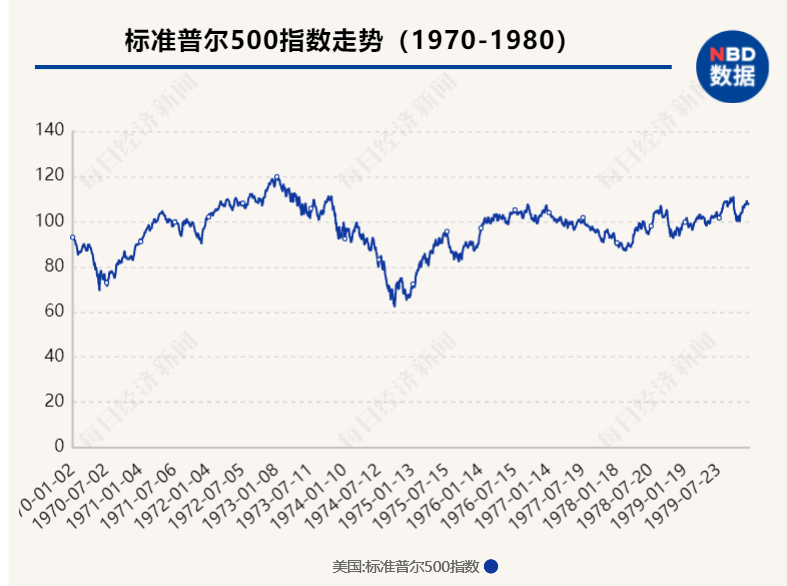

几乎与此同时,美股也驶上了长牛快车道。自2002年10月开始,标普500从769的位置上涨,一路下来,到了2007年10月已涨到1576,指数翻倍,对于资本市场来说,这是一场全体盛宴。

经济过热之下,美联储转向逐步收紧政策。2004年之后,美联储便从降息转向加息,通过接连17次操作,联邦基金目标利率从1%上调至5.25%。

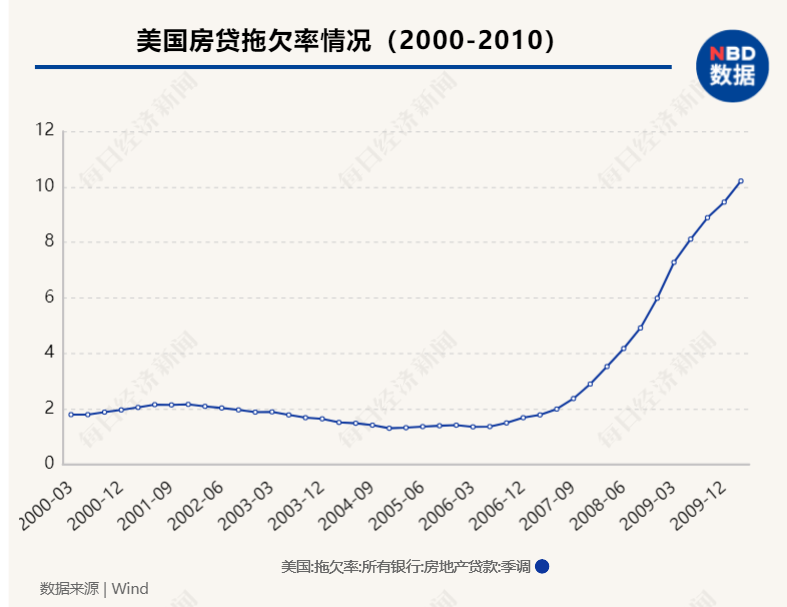

政策收紧带来的恶果接踵而至,上调利率导致房贷压力抬升,房价失去上行动力开始掉头向下,房贷断供纷至沓来,次贷违约迅速演变为2008年的金融危机,并恶化为一场金融海啸蔓延至全球。

回顾整个发酵过程,正是美元持续大幅贬值和原油等大宗商品价格暴涨,致使几乎所有其他国家都面临通胀压力,新兴经济体受到的冲击更为明显,而且这种通胀压力也先于“肇事者”美国被引爆。

以巴西为例,2002年11月其IPCA突破10%,随后长达1年时间,各月IPCA都在10%以上,最高达到17.24%。俄罗斯则更是从2001年1月开始,长达62个月CPI均维持在10%以上。

更为极端的是津巴布韦。2001年时,津巴布韦通胀率就达到76.7%,此后是连年翻番,到2003年已达到431.70%,2006年达到1096%。在2008年全球金融危机爆发后,津巴布韦通胀更加失控。2008年,津巴布韦官方公布的通货膨胀率已经超过2000000%(非官方机构统计的通货膨胀率已经超过了10000000%)。

启示录:美元魅影与外溢的“祸水”

又过了10多年,如今全球面临第三轮通胀。众所周知,这一轮的直接诱因是新冠疫情下的“印钞大赛”。

新一轮通胀影响如何,目前尚难判断,但从此前两轮全球性通胀中,我们至少能够看到几个重要特征和规律:

第一,尽管每轮通胀的故事背景各不相同,但有一个“魅影”贯穿始终,即美元,充当了每场“木偶剧”的提线。

美元在大幅增发之下发生贬值,但由于其强大的国际地位,全球大宗商品随之迈上涨价之路,全球资本市场也全面上行,美国自身的通胀压力反倒因美元具有的通胀输出能力而下降。

正如中国社科院金融研究所金融风险与金融监管研究室主任郑联盛告诉每经记者:美国政策调整是2021年国际金融市场稳定的核心变量。

第二,加息通常赶不上通胀崛起,高通胀最终引发连续多次加息。低利率环境滋养了通胀发展和壮大,低利率自身强大惯性,又阻碍了加息及时执行。回顾20世纪70年代,1974年,美国通货膨胀率(CPI指数)就达8.7%,并且持续走高,却直到1979年保罗沃尔克就任美联储主席时才狠下决心,调升联邦基金利率。

此后美联储涨了见识,在第二轮全球通胀期间,美联储反应快了。当2004年5月美国CPI还在3.1%时,同年6月美联储就启动了加息,不过结果令美联储挫败,通胀压力居然不减反增,在接连加息后,2005年9月美国通胀率已达到4.7%,这一局面再次表明尽管美联储主动吸取教训,但因不够深刻依然慢了好几拍。

再从结果来看,加息一旦启动,便很难轻易停下,甚至出现超调。在第一轮全球通胀期间,联邦基金利率上调多次,累计上幅达800个基点,到1980年4月已调至20%,直到经济严重通缩,这正是利率超调的结果。而第二轮全球通胀期间,美联储加息操作达17次,从2004年中上调至25个基点开始,几乎每隔两月上浮一次,利率飙升,直到2006年6月达到5.25%,随后引发房价下跌,接着便是次级贷款违约集中爆发,直到发生全球金融海啸。

第三,通胀初期往往推升股市,连续大幅加息钟声敲响之前皆是资本市场的狂欢时间,通胀超过临界值需高度警惕。

第一轮全球通胀从1973年到1982年持续约10年之久,通胀初期美股持续上涨,从71年到73年涨了近一倍,但当CPI在73年中期快速拉升突破前期平台后,美联储开始连续大幅加息,股市就掉头向下,标普500指数最后跌了近50%。

第二轮全球通胀期间,2002年到2007年中期是通胀初期,资本市场一直稳步上扬,标普500指数上涨1倍。但2007年原油突然暴涨,突破前期高点,引发通胀担忧,美联储的连续多次加息戳破了房产泡沫,引发次贷危机,股市开始掉头向下,标普500指数暴跌50%。

历史是如此相似,却又如此难料。2020年以来,随着各经济体加码宽松货币政策,全球股市活跃非凡。美股从2020年3月至2021年3月,几乎是一路上涨,期间标普500从2200附近直逼4000。同期日本股票指数几乎翻了一倍,日经225指数从16358.19一路涨到30714.5,涨幅接近翻倍。目前来看,通胀初期明显推升股市,但必须高度警惕,当通胀水平达到临界值,将会引发股市出现拐点,临界值究竟是多少?历史两轮的数值各不相同,但绝对值有降低的趋势,考虑到CPI是滞后指标,所以应该高度关注原油和大宗商品的走势,往往是通胀的先行指标。从今年的走势看,也正是原油在2月中旬涨过60美元后,股市就出现了调整,后续如果原油再度上涨创新高,就需要高度警惕了。

第四,买什么能对抗通胀?黄金历史表现优异。

从历史来看,在第一轮全球性通胀确立之后,1976年至1980年,伦敦金不足100美元/盎司一路涨到800美元/盎司附近。短短数年,金价达到此前的8倍,这刷新了当时人们的认知。在第二轮全球性通胀中,伦敦金从2001年238美元/盎司强力拉升,这一涨就延续了10年之久,直到2011年达到1880美元/盎司,这一次金价再次达到低位时的8倍左右,创造了黄金的奇迹。尽管近期有观点认为,比特币已经取代黄金成为新的抗通胀资产,但由于不够透明的定价机制,其抗通胀功能还有待观察。

第五,全球性通胀,最大的受害者往往是新兴经济体。

全球性通胀中,美国之外的经济体被动承受价格上涨,便形成美元的输入性通胀。正如郑联盛所指,在美元主导的国际货币体系中,新兴经济体不仅面临美国政策调整的重要外溢冲击,而且承担了美国政策外溢的重要调整责任。

这一点在全球经济一体化尚未形成之时还不太明显,在2000年后愈加显现。2001年前后美元开启持续大幅贬值通道,这一轮通胀之下,各新兴经济体对于输入型通胀有切肤之痛。那么,如果2021年这一轮通胀预期实现,新兴经济体对此将会体会更深,正如土耳其、巴西等国在经济尚未复苏之时便不得已走上通胀和加息之路。

郑联盛告诉记者,新兴经济体由于疫情防控相对较弱、疫苗接种较为困难,总需求和总供给双重冲击更为重大,经济复苏将面临更多挑战,为此,可能面临较为显著的“滞胀”风险。

同时,通胀给新兴经济体的政策带来更为复杂的冲击。郑联盛指出,面对通胀压力,新兴经济体不得不加息,但这又会抑制消费、投资及经济增长,新兴经济体政策两难将可能是一个中长期问题。

上海人守护的非遗

上海人守护的非遗