李迅雷:一二线城市的房地产“火爆”得出人意料

2020

04/23

10:12

分享

返回

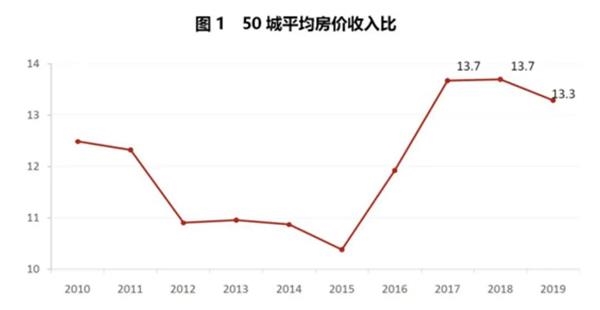

转眼11年过去了,但深圳、上海的房价比当时又涨了好多倍,看来,就中国而言,房价收入比不是衡量资本泡沫的很好指标。例如,虽然深圳目前的房价收入比还是全国最高,但已经从2009年的36倍,略降至2019年的35倍,但全国的房价收入比,却从2010年的12.5上升到了13.3倍。

资料来源:易居研究院

换言之,虽然房价在涨,但居民收入几乎也是同步上升的,而且,深圳又是全国性的移民城市,深圳的房价与深圳户籍人口的收入关联度不大。更何况,中国居民的实际可支配收入与公布的抽样调查数据存在很大缺口,对此问题,王小鲁教授与甘犁教授,包括我本人,都做过多年研究,所得出的结论都差异不大: 缺口规模均为当年GDP的10%以上。

而且,从房价收入比的走势看,2010-2015年,实际上还是在“回归理性”的,2015-2017年,则出现了“非理性”上涨,这与2015年的五次降准、五次降息有关,经济存在“脱实向虚”现象。2018年至今,由于政策上严控房价,总体看,再次呈现“回归理性”的趋势。

对于房地产的估值方法,可以与股票类比,如果说买股票是买未来,买房子也是买未来。如果我们把房价/租金比看作是市盈率的话,市盈率又有静态和动态之分,从静态看,房价/租金比远高于发达经济体,但中国的房子的“市盈率”似乎从来就没有低过,因为几乎没有过熊市。

当然,股市的估值还是取决于成长性,即P/E/G(G=盈利增长率乘以100),只要P/E/G小于1,就是非常有估值优势的。例如,P/E为30倍,如果每年盈利增速都超过30%,就很有估值优势了。但即便PEG达不到1,只要盈利增速超过股价的增速,那么,PE也还是能下降,去接近合理估值水平。

本文来源:中泰证券资管 作者:李迅雷 责任编辑:赵瑜

火了144年的老字号

火了144年的老字号