安信策略陈果:恐慌情绪修复 科技依然作为弹性进攻主线

04/20

09:58

1。

海外流动性盛宴,

复工初露端倪

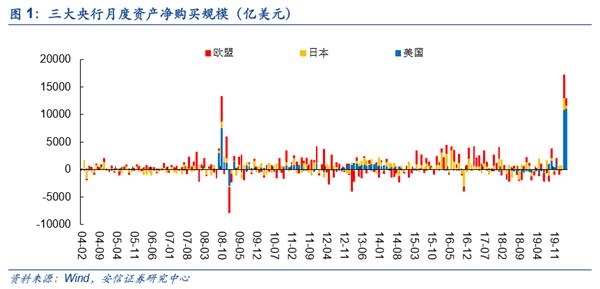

面对此次疫情引发的全球金融市场恐慌,全球各国金融财政政策展现了强大的协同效应,通过积极的货币和财政政策,使得全球金融市场迅速从动荡中走出,恐慌情绪得到快速修复。2020年3月,美联储、欧央行和日央行通过购买各类资产向市场注入了1.72万亿美元流动性,远超过2008年10月的1.32万亿美元水平,截止2020年4月18日,本月三大央行已经向市场注入1.30万亿元流动性。 2020年3-4月,三大央行已经向市场注入流动性约3万亿美元,远超过2008-2009年2年时间注入的2.1万亿美元流动性规模。

伴随着宽松政策的持续推进,金融市场迅速从动荡中走出。标普500恐慌指数(VIX)自2020年3月16日达到创纪录82.7后1个月内下跌54%,回落至4月17日的38.2。相较于2008年金融危机,VIX指数自2008年10月到达高位后,回落至这一水平花费了近半年时间。

从1929到2008,货币和财政政策的实施越来越坚决,金融和经济走出危机状态的速度也不断加快。大萧条期间,美国利率水平调整从1929年延续到1935年,而宏观负债率(总债务/GDP)也是到1933年后才最终得以平抑,在大萧条结束后,从1932年到1937年,标普500从4.4上涨至18.4,上涨了3倍多。而2008年期间,美联储快速将利率降至零利率水平,同时通过大量购买有毒资产,挽救了美国金融体系免于崩溃。财政政策方面,2009年2月《美国复苏与再投资法案》(ARRA)推出了8310亿美元刺激政策,相当于2008年美国GDP的5.6%,使得美国经济最终走出衰退,美股开始史上最长牛市。而从当前来看,美联储自3月以来的资产购买规模已经超过2008-2009年,而3月末推出的2万亿美元经济刺激计划《冠状病毒援助,救济和经济安全法》(CARES法案),相当于2019年美国GDP的9.3%,其绝对规模和相对规模均远超2008年。

火了144年的老字号

火了144年的老字号