国泰君安:未来A股最核心的定价要素是什么?分红

2020

04/10

10:49

分享

返回

估值国际比较模型的定量思路

估值国际比较模型旨在使用定量方法刻画成熟市场中PE与公司特征之间的关系,增强不同特征的股票间的估值可比性,寻找成熟市场中影响估值的关键变量,最终通过实证数据为国际比较建立估值参考系。

PE估值建模最早由Whitbeck,Kisor(1963)提出,作者提出了影响公司估值水平的三大核心因素:股利分配率、成长性和盈利标准差,最终实证得到模型为:

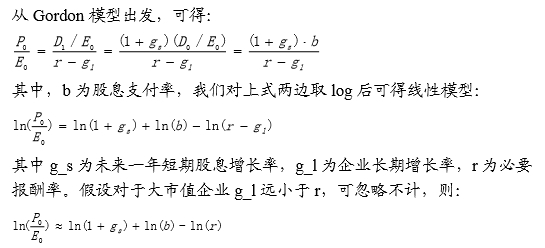

由于影响估值的因素非常多且解释变量之间有较高的相关性,为此我们的研究方法是先建立Gordon理论模型,再通过实证数据对理论模型进行验证和完善。

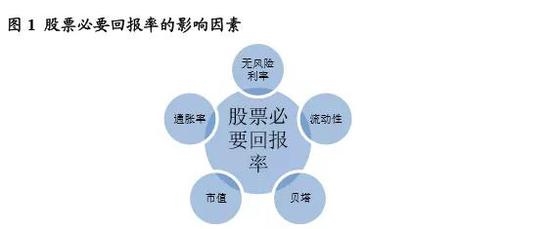

个股必要回报率由风险溢价、无风险利率和通胀水平所决定,假设财务杠杆和贝塔决定了企业的系统性风险,股票流动性和总市值决定了个股特质风险,即:

由此可建立回归模型:

最后,由于行业环境的不同,各行业间PE估值差异巨大,因此加入行业哑变量以区分行业间估值的差异,从而待检验回归模型为:

本文来源:国泰君安 作者: 责任编辑:赵瑜

火了144年的老字号

火了144年的老字号