中国市场的韧性更强 A股有望率先走出低谷

03/25

11:26

02

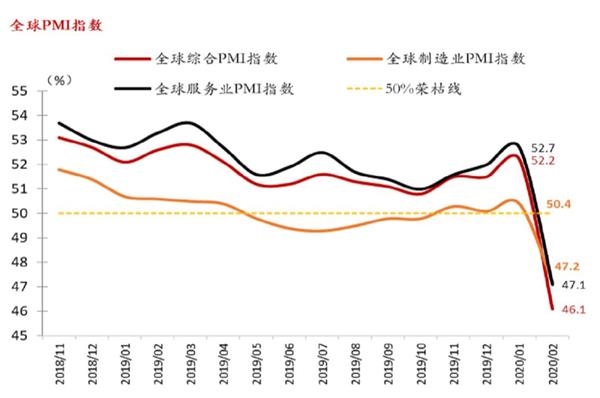

全球正步入技术性衰退

我们3月11号发表《与病毒共存:下调2020年中国经济预测》报告,率先将第一季度中国经济预测调至负增长。考虑到过往几年中国对全球增长的贡献大约是三分之一,如此显著负增长的中国,势必拉低全球在一季度的增长水平。进入二季度,疫情对欧美和全球的冲击升级,将导致本来就很脆弱的欧洲、日本和美国陷入负增长,使得二季度全球增长大概率将明显收缩。根据定义,两个季度收缩确认全球经济进入技术性衰退。随着疫情在全球蔓延,毫无疑问将持续对经济社会生活施加负面影响。几乎可以肯定地说,从季度增长来看,全球正步入一场由公共卫生危机导致的另类衰退。

基准情景下,我们预测今年全球增速仅约1.5%,较我们之前的预测下调1.5个百分点,该体量的冲击比上一次世卫组织认定的“全球大流行病”(即2009年甲型H1N1流感)严重得多,在全球大流行病历史上已属于中高等级别,仅次于1918年大流感那种死亡人数达亿级的超严重疫情。按照世界银行和IMF的定义,考虑到人口增长的因素,这一增速水平已经低于约2.5%的经验衰退阈值。也就是说,从全年来看,全球经济进入衰退已是难以逃避的大概率事件。

图5:新冠疫情打击原本已很脆弱的全球经济

资料来源:IMF、招商银行研究院、招银国际证券预测

注:虚线为预测值

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。

原标题:追问金融危机的可能性

展望后市,若美股延续下跌之势,我们认为A股走出独立行情的概率不大,存在共振下跌的风险,但相对而言中国市场的韧性更强,有望率先走出低谷。

我们应当仔细研究各种资产类别的价格变化,追寻其中关于经济衰退和金融危机的信号,从而判断未来可能的方向。

01

疫情影响经济的三个渠道

新冠病毒肺炎已经构成全球大流行(Global Pandemic),广泛冲击全球经济和金融体系的运行。分析传染病对经济的影响,由近而远、由浅入深可以分为三个阶段或情形:

一是高强度的防疫导致消费急剧萎缩,通过需求端影响经济增长;

二是若疫情短期内无法得到有效控制,持续的消费萎缩不可避免地冲击供给侧。高强度的防疫措施对供给侧的影响并非是线性的,部分行业尤其脆弱,例如航空、酒店、旅游、餐饮、休闲等;

三是疫情对供给侧的负面影响,通过广泛的金融连接传导至全球金融市场,资产价格大幅下跌,金融体系风险上升,甚至引发金融危机。

从对经济的破坏程度来讲,上述三种情景之中,消费萎缩导致的短暂需求变化是最为温和的,尽管在短期内可能出现断崖式的下行,但是疫情一旦过去,经济的反弹相对确定。这相当于给经济按下了暂停键,但机器并没有损坏。而供给端受到打击的场景,要严峻一些,疫情持续导致相关企业陷入困境甚至倒闭,以及失业率随之快速上升,经济运行这架机器受到损害。若情况继续恶化,随着疫情对供给侧损害的加剧,就会通过金融渠道对整体经济造成打击,这是最危险的前景。从实体企业自由现金流的中断,到相关资产价格的大幅下跌,进而恶化金融机构的资产负债表,引发债务到资产的螺旋式恶性循坏,导致系统性的金融危机。对经济增长的长期影响而言,这是最有害的一种前景,需要很长时间才能得到纠正。

所以说,维护金融体系的稳定至关重要,是抗击疫情双线作战的另一个主要战场。股票价格持续而陡峭的下跌,在广泛高企的杠杆作用下冲击金融稳定,造成家庭财富的收缩,其影响是结构性的,尤其是在美国等家庭对股票风险资产敞口较高的发达经济体。这也是各国必须维护资本市场(股票与房地产)稳定的原因所在。

图1:疫情从二月开始给全球经济造成全面冲击

资料来源:CEIC、招商银行研究院、招银国际证券

图2:疫情影响明显:旅游业占GDP的比重

资料来源:世界旅游及旅行理事会、招商银行研究院、招银国际证券

注:数据为2019年

图3:消费冲击:发达经济体私人消费占比更高

资料来源:世界银行、招商银行研究院、招银国际证券

注:数据为2018年

世界第二高楼上海中心

世界第二高楼上海中心