招商策略:逆周期政策再度加码 新基建七大细分领域投资机会梳理

03/25

11:06

工业互联网PaaS层

工业PaaS是基于微服务架构的数字模型,数字模型是就是把大量的工业的技术原理、行业知识、基础工艺、模型工具规则化、软件化、模块化,并封装为可重复使用的组件。工业PaaS是工业互联网的核心。其本质是向下可以调用设备、业务系统等软硬件资源,向上可以承载工业APP等应用服务的“工业操作系统”。

2017年我国工业互联网市场规模约为4700亿元。细分市场来看基础设施约为1927.2亿元,通信与平台约为1299.3亿元,软件与应用约为1446.9亿元,工业安全约为35.7亿元。

从格局或者建设路径上来看,在基础架构选型方面:基础架类型方面,59%的平台企业选择自主研发,其余35%的使用Cloud Foundry,6%使用Open Shift这些成熟的架构体系。在我国工业互联网平台案例应用行业分布中,机械行业占比最高,为33%,其余依次是电子、交通设备制造、电力、钢铁、服装、石化,而家电占比最低,仅为5%。

《工业互联网APP发展白皮书》显示,2016年、2017年国内外主要工业互联网平台推出较多。2013年GE推出Predix成为工业互联网最早的发起者,平台以Paas为主,主要以应用在航空、能源、医疗、交通领域,典型案例有布鲁斯电力公司核电设备健康管理。2015年索为推出主要适用于国防军工和高端装备制造业的SYSWARE;2016年华为推出了OceanConnect,以IaaS层为主,连接管理层、设备管理层、应用使能层,主要应用在公共事业、车联网、油气资源、生产与设备管理、智慧家庭领域。同年,阿里巴巴推出ET、沈阳机床推出iSESOL、西门子推出MindSphere、徐工机械推出Xrea.2017年更多的工业互联网平台陆续推出。航天云网推出以开放式应用开发为特点的INDICS、三一重工推出RootCloud、海尔推出试用在家电制造领域的COSMOPlat,此外还有中国电信的CPS、和利时的Hia Cloud、用友的精智等。

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。

07

新基建细分领域的投资机会拆解——高铁轨交篇

2019年9月18日,国家发改委等五部门联合印发了《关于加快推进铁路专用线建设的指导意见》旨在推动铁路专用线加快建设,进一步开放专用线建设以及运维市场,调动社会资本参与的积极性以拓宽融资渠道。具体而言,《意见》指出,预计到2020年,一批铁路专用线开工建设,沿海主要港口、大宗货物年运量150万吨以上的大型工矿企业、新建物流园区铁路专用线接入比例将均达到80%,长江干线主要港口基本引入铁路专用线;到2025年,上述接入比例均达到85%,长江干线主要港口全部实现铁路进港。

2019年9月19日中共中央、国务院印发了《交通强国建设纲要》。其中提到至2020年,完成决胜全面建成小康社会交通建设任务和“十三五”现代综合交通运输体系发展规划各项任务,为交通强国建设奠定坚实基础。从2021年到本世纪中叶,分两个阶段推进交通强国建设。到2035年,基本建成交通强国。现代化综合交通体系基本形成,人民满意度明显提高,支撑国家现代化建设能力显著增强;拥有发达的快速网、完善的干线网、广泛的基础网,城乡区域交通协调发展达到新高度;基本形成“全国123出行交通圈”(都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖)和“全球123快货物流圈”(国内1天送达、周边国家2天送达、全球主要城市3天送达)。到本世纪中叶,全面建成人民满意、保障有力、世界前列的交通强国。

在经济下行压力加大的背景下,高铁轨交投资规模的加大将成为托底经济的有力手段之一。根据对线路的统计预测,2020年拟通车线路共14条,其中专线250和专线350各7条,通车有望为3696公里,对应投资规模为6207亿元。

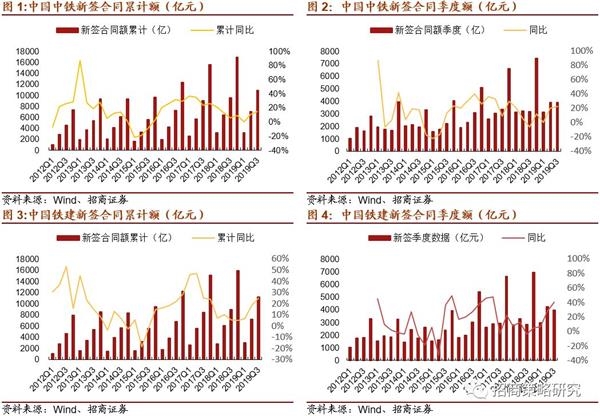

高铁轨交加速建设下,相关企业在手订单量进一步增加,预计未来订单将继续受益于新基建的加速。

1)中国中铁:前3Q累计新签订单总额 10896.80 亿元,同比增长14.5%,其中第三季度新签订单为3883.40亿元,相比第二季度涨幅22.7%,与同期相比增加了0.07%。除此之外,铁路工程新签订单累计额达1490.00 亿元,同比增加11.0%,其中第三季度铁路工程新签订单为481.40亿元,与第一季度相比下降2.0%。2) 中国铁建:前3Q累计新签订单总额 11152.34 亿元,同比增长25.1%,其中第三季度新签订单为3965.37亿元,相比第二季度下降5.9%,与同期相比增加了40.3%。除此之外,铁路工程新签订单累计额达1471.62 亿元,同比增加14.78%,其中第三季度铁路工程新签订单为490.59亿元,与第二季度相比下降了23%,同比增长7.9%。 3)中国通号:前3Q累计新签订单总额 475.1亿元,同比增长6.3%,其中第三季度新签订单为134.90亿元,相比第二季度下降49.2%,与同期相比增加了8.9%。除此之外,铁路工程新签订单累计额达211.90 亿元,同比增加23.9%,其中第三季度铁路工程新签订单为47.3亿元,同比增加6.3%。

可关注轨交产业链端龙头企业:

08

总结:新基建——全球需求下行下的“增量逻辑”行业

2020年以来,随着新冠疫情爆发,经济下行压力加大,逆周期政策再度加码,特别是近期,“新基建”在高层会议中频繁被提及,20天内4次提到“新基建”相关内容,其中5G网络有2次被提及。当前时点多次提及包含5G、人工智能等新兴产业在内的“新型基础设施建设”, 一方面在于当前正处在新一轮的技术进步上行期,“科技基建”的加码符合当前科技环境。另一方面,2020年也是十三五战略性新兴产业规划最后一年,新兴产业有望实现冲刺。而当前经济下行压力随着疫情的爆发而加大在这样的环境下,加速布局新型基础设施建设具有紧迫性。

我们在3月8日的专题报告《“新基建”到底能带动多大投资规模?》中测算过,悲观/乐观预测2020年至2025年“新基建”7大领域以及5G带动的上下游基建新增投资合计规模为6.9万亿/10.3万亿,复合增速CAGR悲观/乐观预测为8.5%/16.1%,考虑到5G基础设施投资高峰主要为2020-2022年,估算2020年至2022年复合增速CAGR悲观/乐观为22.5%/40.2%。

因此,新基建是全球需求下行下的“增量逻辑”行业,属于新时期的逆周期刺激,不受全球需求下行的影响,具有较高的确定性。从新基建的细分领域来看,根据高层定调,新基建是发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块,我们预计相关板块将持续获得政策支持。

世界第二高楼上海中心

世界第二高楼上海中心