海通策略荀玉根:A股短期快涨源于流动性充裕 需休整等基本面跟上

02/28

08:49

核心结论:①货币、财政、产业的组合拳对冲政策对基本面有托底作用,借鉴历史3个月见效,预计2季度企业盈利增速重新回升。②A股牛市格局不变,疫情影响牛市节奏,短期快涨源于流动性充裕,需休整等基本面跟上。③基建加速有助周期股,需求弹性不够,关注国改进展。若利率下调,低估值银行地产望修复。中期仍看好科技券商,科技本身也受益于刺激新兴消费的政策。

疫情对冲政策的效应分析

1、对冲政策梳理

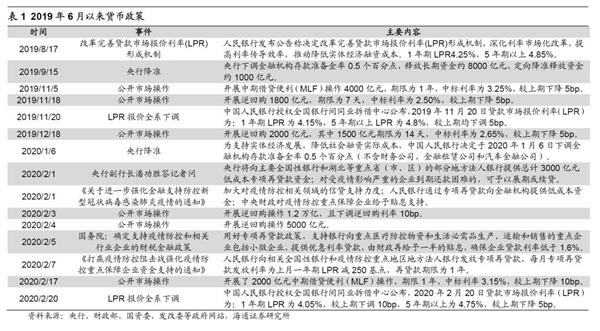

货币政策:应对疫情冲击,央行提供流动性并降息,加大逆周期调节力度。首先回顾2019年货币政策,央行实施稳健的货币政策保持流动性合理充裕,加强逆周期调节,灵活运用公开市场操作并使用降准“降息”等工具,同时改革LPR报价,引导实体融资成本下降。19年全年央行共实施三次降准,其中1月降低存款准备金率1个百分点;5月定向降准,下调服务县域的农村商业银行存款准备金率至农村信用社档次;9月下调存款准备金率0.5个百分点。此外,8月17日,央行宣布改革完善贷款市场报价利率(LPR)形成机制,并于8月20日开始逐月公布新机制下的贷款市场报价利率(LPR)。进入2020年,央行于1月6日下调金融机构存款准备金率0.5个百分点,以降低社会融资实际成本。春节以来受疫情冲击,为了维护市场流动性稳定,央行通过公开市场投放流动性,加大对新冠肺炎疫情防控的货币信贷支持。灵活运用多种货币政策工具,保持流动性合理充裕,具体来看2月3日和4日,央行超预期开展公开市场操作,两天累计投放流动性1.7万亿元,并下调7天逆回购和14天逆回购利率10个BP,释放加大逆周期调节力度的信号,以稳定市场预期。2月17日,央行开展MLF操作2000亿元,并下调利率10个BP,受此影响,2月20日LPR报价也出现全系下行,1年期为4.05%,较上期下调10个BP,5年期以上为4.75%,较上期下降5个BP。量价并用的举措下,疫情期间银行体系流动性保持相对充裕合理的水平,10年期国债到期收益率从1月23日的2.99%下降到2月10日低点2.78%,目前(2/25)维持在2.81%左右。此外,政府加大对受疫情影响较大的行业以及防疫重点企业提供融资支持,2月1日,财政部发布通知,对受疫情影响严重的企业到期还款困难的,可予以展期或续贷。2月7日,央行设立3000亿元专项再贷款,确保疫情防控重点企业能够获得低成本贷款。2月21日中央政治局会议提出稳健的货币政策要更加灵活适度,缓解融资难融资贵,为疫情防控、复工复产和实体经济发展提供精准金融服务。此外,2月19日央行副行长刘国强表示适时适度调整存款基准利率。

财政政策:加大减税降费,专项债扩大发行规模。为对冲疫情对经济的抑制作用,财政政策也明显发力,2019年底中央经济工作会议提出积极的财政政策要大力提质增效。疫情发生后地方债发行明显提速,财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。从实际发行看2020年1月地方政府债券发行额达7850亿元,较去年同期增长87.8%,其中专项债7148亿元,较去年同期增长362.7%,2月截至25日地方债发行额达2065亿元,其中专项债1012亿元,按提前下达新增18480亿元限额,3-4月预计有8400亿元左右待发行。从专项债投向来看,基建类占比较去年明显提升。2月12日中央政治局召开会议指出要优化地方政府专项债投向,推动建设一批重大项目。部委层面交通运输部2月8日强调推动重点项目尽快开工;从地方层面看,部分有条件的省份,例如浙江、广东、湖南、福建、四川、北京等已逐步落实重点基建项目优先复工,基本与各省市公布的复工时间同步。除加快地方债发行,财政部通过资金拨付、给予企业和个人财政补贴等方式为企业纾困解难。直接财政支持方面,截止2月14日各级财政共安排疫情防控资金901.5亿元,其中中央财政安排252.9亿元。税费政策方面,针对企业短期现金流等问题,2月7日财政部联合发展改革委、工业和信息化部、人民银行、审计署印发通知,强化疫情防控重点保障企业资金支持,中央财政按企业实际获得贷款利率的50%给予贴息。随后出台包括对受疫情影响较大行业企业延长亏损结转年限、免征民航企业缴纳的民航发展基金等多项税费优惠政策。此外针对个人税务,税务总局允许受疫情影响办理申报仍有困难的纳税人可依法申请进一步延期,对进口捐赠物资予以一定时期的免税,并对积极参与疫情防控的前线人员给予相关的个人补助,对于疑似和确诊的患者所承担的医疗费用采取财政补助的方式。2月18日国务院常务会议决定阶段性减免企业社保费和实施企业缓缴住房公积金政策,多措并举稳企业稳就业。

世界第二高楼上海中心

世界第二高楼上海中心