天风策略:MSCI纳入空档期 外资流入趋势和投资风格会否生变?

02/14

08:42

原标题:MSCI纳入空档期,外资流入趋势和投资风格会否生变?

摘要

核心观点:

2月13日(北京时间) MSC官网公布季度调整名单,2月28日收盘生效。其中,MSCI中国全指数中新增9个成分股:金山办公、京沪高铁、瑞幸咖啡(ADR)、中国人保、上海莱士、深科技、通富微电、滔搏(港股)、再鼎医药(ADR);删除美的集团、趣店(ADR)以及首控集团(港股)三只个股。MSCI中国A股在岸指数新增6个成分股:金山办公、京沪高铁、上海莱士、深科技、天风证券以及中天金融,没有删除个股。

A股在完成了MSCI“三步走”的扩容后,未来一段时间有可能处于纳入“空档期”。而节后市场大幅波动,截至2月12日北向资金却大幅流入近300亿。本文讨论几个问题:

(1)全口径下,外资持股的真实规模占比,及未来提升空间有多大?

(2)台、韩MSCI纳入“空档期”,外资流入的趋势如何?

(3)外资进入台湾市场后,投资风格和行业选择的“变迁史”。

(4)结论:A股MSCI纳入“空档期”, 外资流入趋势和投资风格的推演。

1。 外资持股的真实规模及未来提升空间有多大

1.1。 全口径的外资持股占比有多少?

央行最新的境外机构和个人持有A股市值的比例为2.92%。这个数据远低于其他国家或地区的外资持股比例,比如韩国的34.7%(市值占比,股权占比为14.7%)、台湾的38.3%(市值占比,股权占比为27.4%)、日本的29.1%(股权占比)。

但市场的疑虑在于A股的外资持股比例2.92%并不能真正反应外资持有的中国上市资产的比例,因为中国很多优质资产在港股市场和美股市场上市。

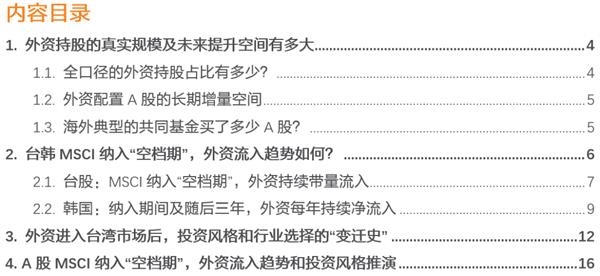

在这里,我们重新计算一个宽口径的外资持股比例,具体做法是:(1)将港股的中资股(H股、红筹股和中资民营股)以及美股中概股的外资持股市场,与A股的外资持股市场加和,计算整体中国上市资产的外资持股市场;(2)而中资股和中概股的外资持股市场,采用个股前十大股东中的外资股东的持股市值加总进行粗略估算。

截止目前,A股、港股中资股、美股中概股的外资持股市值分别为1.77、2.92、1.88万亿 人民币,外资持股占比分别为2.9%(按A股19Q3市值计算)、9.2%和14.2%。

外资持有中国上市资产(A股、港股中资股、美股中概股)的总市值为6.57万亿人民币,持股占比为5.8%。可见,以宽口径计算的外资持股占比依然小于日韩台的外资持股比例,未来外资持股比例继续提升的趋势比较明确,而份额的提升主要在A股市场。

1.2。 外资配置A股的长期增量空间

2019年,A股纳入MSCI已完成“三步走”的扩容,目前A股在MSCI全球市场指数和MSCI新兴市场指数里的比重分别达到0.5%和4.0%。

若未来A股纳入MSCI的比例进一步提升至50%,则A股在MSCI全球市场指数和MSCI新兴市场指数里的比重将达到1.2%和9.4%,总增量资金约1.73万亿人民币。

若100%纳入,则A股在MSCI全球市场指数和MSCI新兴市场指数里的比重将进一步提升至2.4%和17.2%,总增量资金约3.2万亿人民币。

1.3。 海外典型的共同基金买了多少A股?

2019年,随着A股纳入MSCI“三步走”的完成,A股在MSCI全球市场指数权重占比也达到0.5%,而外资持股占A股总市值的比重也由年初的2.22%提升至2.92%。

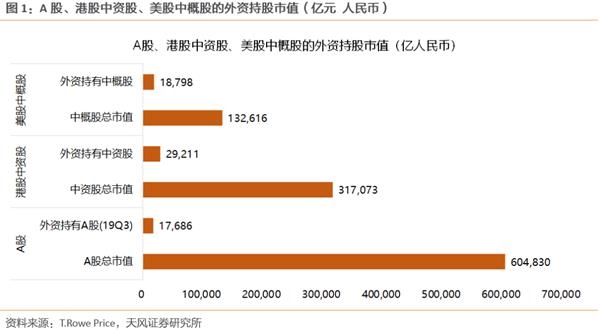

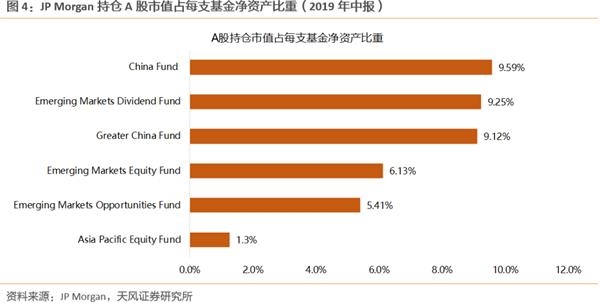

那么,当前海外主动权益基金已买入多少比例的A股,是否还有提升的空间?这里,我们以官方公布数据比较详实的JP Morgan、普信基金和富达基金为例,计算A股在其权益资产中的占比。

对于JP Morgan:A股持仓市值占净资产比重为0.82%。JP Morgan旗下持有A股的基金主要有6支,A股持股市值合计8.7亿美元,占净资产的0.82%,高于A股在MSCI全球指数中的权重(0.5%),但低于A股在MSCI全球 新兴市场的加权配置比重(1.7%)。

对于普信基金:A股持仓市值占净资产比重为0.47%。普信基金旗下持有A股的基金主要有8支,A股持股市值合计0.97亿美元,占净资产的0.47%,小于A股在MSCI全球市场指数的权重(0.5%),以及A股在MSCI全球 新兴市场的加权配置比重(1.7%)。

对于富达基金:持有的中国上市资产主要是港股中资股和美股中概股,较少直接持有A股上市公司,除了茅台等消费大蓝筹。

总结而言,随着A股逐步纳入MSCI,国外共同基金 (JP Morgan、普信等)持有A股的比例目前仍小于A股在MSCI全球 新兴市场的加权配置比重(约1.7%)。未来即便A股纳入MSCI的比例短期不提升,A股部分优质资产的高盈利能力和回报率的优势,也会吸引更多海外主动型共同基金继续增加A股配置。

2。 台韩MSCI纳入“空档期”,外资流入趋势如何?

在第一部分,我们主要讨论外资持股的真实规模,以及未来提升空间有多大。在第二部分,我们进一步讨论:台湾股市和韩国股市在纳入MSCI空档期,外资是否会持续流入,以及会购买哪些资产,对当前A股市场有什么启示。

从台湾和韩国股市的MSCI纳入进程来看:

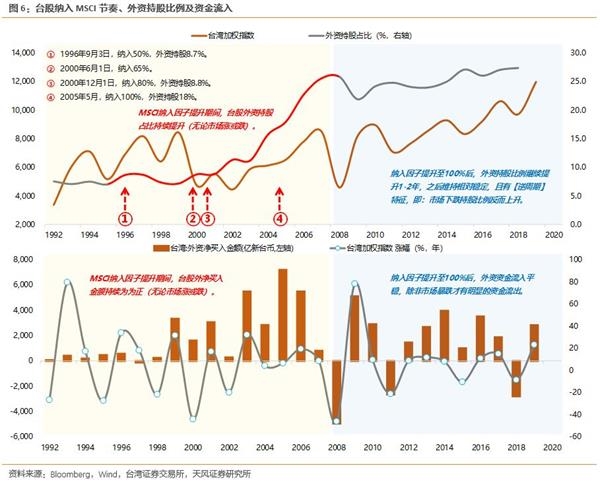

台湾股市纳入比例从0%到100%经历了10年:1996年9月3日按50%比例首次加入MSCI新兴市场指数,2000年6月1日比例上调至65%,2000年12月1日比例上调至80%,2005年5月例上调至100%。

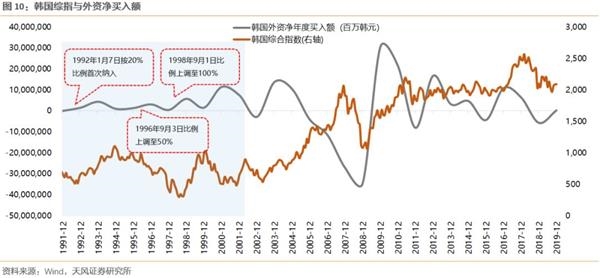

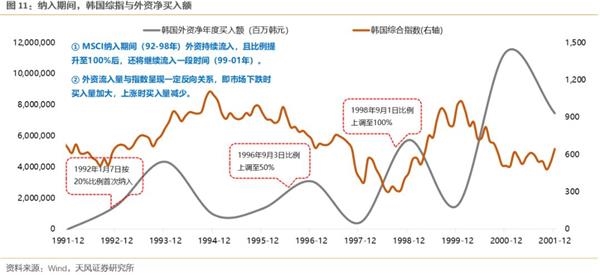

韩国股市纳入比例从0%到100%经历了6年:1992年1月7日按20%比例首次加入MSCI新兴市场指数,1996年9月3日比例上调至50%,1998年9月1日比例上调至100%。

2019年,A股纳入MSCI已完成“三步走”的扩容:5月,将中国大盘A股纳入因子从5%提升至10%,同时,以10%的纳入因子纳入中国创业板大盘A股;8月,将大盘股纳入因子从10%提升至15%;11月份,将中国大盘A股纳入因子从15%增加至20%,并首次纳入中盘股(纳入因子从0%提升到20%)。之后,MSCI的纳入因子的提升可能告一段落。那么,在纳入“空档期”,外资会有什么样的行为表现?

2。1。 台股:MSCI纳入“空档期”,外资持续带量流入

台股纳入MSCI新兴市场指数,前后经历了十年,期间外资持股比例从7.0%升到18%。第一步:1996年9月3日,纳入比例50%,1996年末外资持股占比8.7%;第二步:2000年6月1日,纳入比例65%;第三步:2000年12月1日,纳入比例80%,2000年末外资持股占比8.8%;第四步:2005年5月,纳入比例100%,2005年末外资持股占比18%。期间,第一步到第二步,时隔4年;第四步到第五步,时隔5年。而这个过程,也是伴随着台湾对外资投资额度、个股投资额度上限、外资资质要求等限制的不断放开。

在这期间,我们观察到几个现象:

(1)MSCI纳入比例提升期间,台股的外资持股占比持续提升。特别是在纳入因子由80%提升至100%的五年中,外资持股占比持续快速上行。

(2)在96-00和01-05年两段“纳入空档期”,外资净流入额持续为正。期中,96-00年,外资净流入5642亿新台币,持股比例由8.7%到8.8%;01-05年,外资净流入18870亿新台币,持股比例由8.7%到18%。

(3)外资流入并非脉冲式,纳入期间整体流入节奏表现平稳,且净流入的峰值并不一定发生在纳入比例提升当年。98、00和02年这三年流入金额较少,主要是由于当年的指数跌幅较大,分别下跌了-21.6%、-43.9%、-19.8%。

(4)100%纳入后,外资持股比例有逆周期特征;且每年资金流 入金额通常为正,仅在市场大跌时才为负,外资对市场表现出稳定器的作用。比例提升至100%后,外资持股比例继续提升1-2年,之后维持相对稳定,且有逆周期特征,即:市场下跌时持股比例上升、市场上涨时持股比例趋于下降。而资金流入金额每年通常都是正的,表现相对平稳,除非在08、11、18年市场大跌时才有明显流出(但此时的持股比例仍在提升)。

(5)汇率的影响:MSCI纳入期间,外资持股比例基本不受汇率波动影响,期间台币是贬值趋势,而外资持股比例持续上行;纳入比例提升至100%后,外资持股比例的短期波动会受汇率影响(升值时持股比例上升、贬值时下降),但波动幅度不大。

2.2。韩国:纳入期间及随后三年,外资每年持续净流入

韩国股市纳入MSCI比例从0%到100%经历了6年:韩国设立QFII制度时,外资持股比例限制为10%,1992年1月7日按20%比例首次纳入;1993年实现资本项目自由兑换;1996年9月3日比例上调至50%,金融危机后全面放开外资准入,1998年9月1日比例上调至100%。韩国市场在MSCI纳入期间,外资的表现与台湾市场类似。

在这期间,我们观察到几个现象:

(1)与台湾市场表现类似,外资流入并非脉冲式,纳入期间(92-98年)外资持续流入,且比例提升至100%后,外资还将继续流入一段时间(3年,99-01年)。

(2)在纳入期间,外资每年的买入额均为正,且金额的大小与指数呈现一定反向关系。即市场下跌时外资买入金额加大,上涨时买入金额减少。

(3)在纳入比例提升至100%后的第四年开始(02年之后),外资有进有出。02-09年表现出一定的逆周期特征,10年至今,韩国综指波动幅度较小,外资股的市值占比维持在32%的中枢波动。

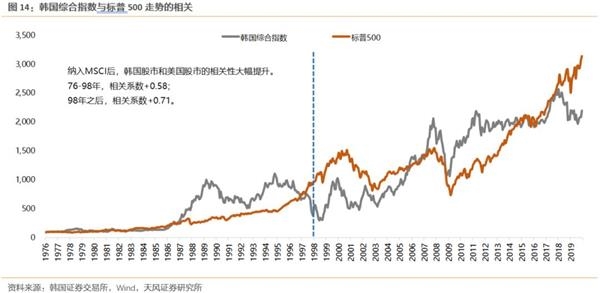

(4)在完全纳入MSCI后,韩国股市和美国股市的同步性大幅提升。76-98年,韩国综指与标普500的相关系数 0.58;98年之后,相关系数提升至 0.71。台湾股市也有类似的特征,76-05年,台湾加权指数与标普500的相关系数 0.70,05年之后,相关系数提升至 0.88。

(5)汇率的影响:在纳入比例提升至100%后,韩国外资持股比例的短期波动也会受汇率影响,呈现一定反向波动的特征,升值时持股比例上升,贬值时持股比例下降,但幅度都不大。

3。 外资进入台湾市场后,投资风格和行业选择的“变迁史”

外资持续流入,其行业配置和选股风格有何特点?由于韩国的历史数据较难获取,这里我们主要分析了台股市场的外资风格。

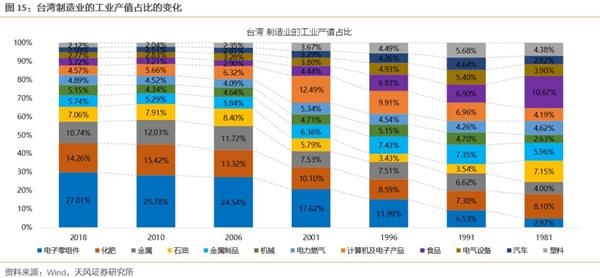

从产业结构看,台湾的 产业结构显著的偏向电子产业(电子零组件、计算机及电子产品 等),其工业产值占比达32%。90年代以来,这个比例快速提升,相应地,其他工业(比如食品、塑料、汽车、电气设备)的占比持续回落。

与此同时,外资的持股行业也显著偏向电子产业,如半导体、其他电子、电子工业、电子零组件等。 但事实上,拉长时间看,外资的持股行业偏好并非始终如一,而是随着产业结构的变迁而调整。2010年以前,传统行业(如水泥、航运、汽车、塑料、钢铁、纺织等)的持股占比相对其他行业比较高,但在2005年之后,传统行业的持股占比很少再进一步提升,外资增持的份额集中在电子相关产业。

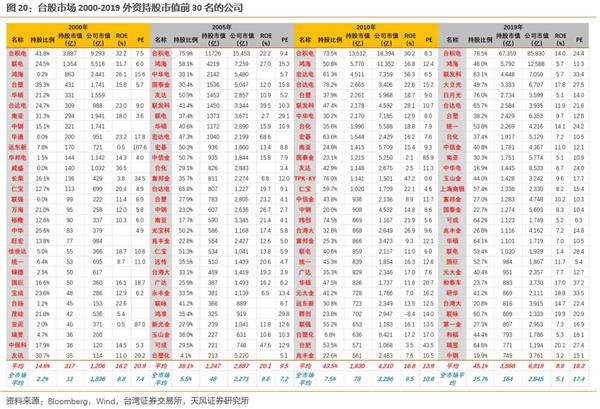

从台湾市场外资具体的持仓个股来看:

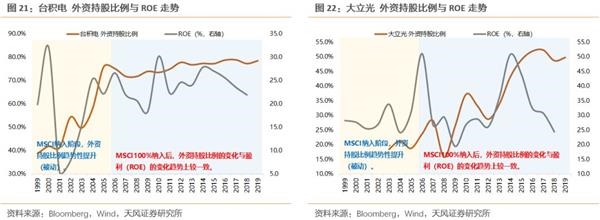

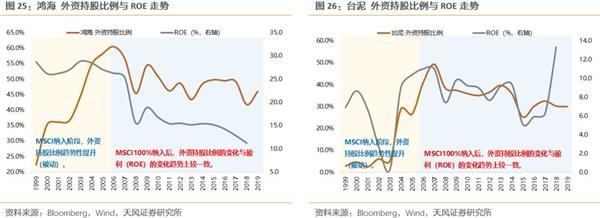

(1)重仓个股大部分是大市值、高ROE的行业龙头。比如台积电、鸿海、联发科、大立光、日月光、台达电、台塑、统一、台化等。

(2)对估值没有明显偏好,重仓个股平均估值通常高于全市场平均。说明外资对估值的容忍度较高,估值并非配置的首要考虑因素。

(3)MSCI纳入阶段,大多数个股配置比例趋势性提升(被动); MSCI纳入完成后,持股比例与盈利变化趋势较一致(主动)。说明外资仍是偏好产业趋势向上或者盈利较稳定的公司。

总的来说,外资对行业配置有侧重(经济主导产业),个股配置选择各行业的龙头(大市值、高ROE),对估值的容忍度较高(估值有溢价),且持股比例与盈利变化趋势较一致(偏好盈利稳定或产业趋势向上的公司)。

4。 A股MSCI纳入“空档期”,外资流入趋势和投资风格推演

往前看,A股在MSCI纳入比例提升至20%后,在未来一段时间有可能处于纳入“空档期”。参考海外市场的表现,A股市场可能表现出以下几个特征:

(1)长期看,外资持股占比将趋势性提升。当前外资持有中国上市资产(A股、港股中资股、美股中概股)的总市值为6.57万亿人民币,持股占比为5.8%;远低于韩国的34.7%、台湾的38.3%、日本的29.1%。A股在MSCI全球市场指数权重占比0.5%,若100%纳入,则比重将提升至2.4%,总增量资金约3.2万亿人民币。而目前,国外共同基金(JP Morgan、普信等)持有A股的比例仍小于A股在MSCI全球 新兴市场的加权配置比重(约1.7%)。未来A股的外资持股比例会有一个持续提升的过程,而这个过程也需要资本市场开放、市场制度与国际接轨等制度因素的配合。

(2)纳入“空档期”,外资大概率持续流入,且节奏较均衡。不管是韩国市场还是台湾市场,外资流入并非在MSCI纳入比例提升当年脉冲式流入,而是在这期间每年都有资金持续流入。纳入比例提升至100%之后,外资还将持续流入2-3年。

(3)外资对市场有稳定器的作用,逆周期特征。台韩市场在MSCI纳入比例提升至100%后,外资持股比例有逆周期特征,即:市场下跌时持股比例上升、市场上涨时持股比例趋于下降。另外,外资流入金额每年通常都是正的,除非在年市场大跌时才有明显流出(但此时的持股比例仍在提升)。

(4)纳入期间,外资持股比例受汇率影响小。参考台韩市场,MSCI纳入期间,外资持股比例受汇率波动影响较小,大概率维持向上的趋势。而在纳入结束后,外资持股比例的短期波动会受汇率影响(升值时持股比例上升、贬值时下降),但波动幅度不大。

(5)外资对估值的容忍度较高,对业绩的稳定性和可持续性更关注。外资对行业的配置侧重于当时经济的主导产业,个股配置则选择各行业大市值、高ROE的龙头,且持股比例与盈利变化趋势较一致,对业绩的稳定性和可持续性更关注。

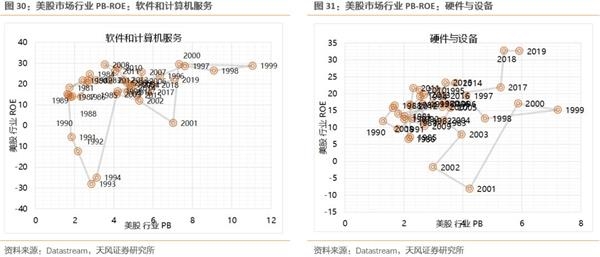

(6)A股与美股走势联动性加强,进一步带来A股估值体系的国际化。由于发展阶段不同,发达经济体的股市的估值水平并不一定能直接用来指导A股估值,但成熟行业的“稳态”盈利水平可以用来作为估值定价的锚。比如,美股市场的软件和计算机服务、硬件与设备,历史的ROE中枢大概位于20%上下,进而可以用来确定我们三阶段估值定价模型中的永续增速水平。对此,我们后续将会进一步讨论。

(7)产业趋势和个股行业地位(对应到报表上,就是业绩的稳定性和可持续性),是外资配置首要考虑因素,长期来看消费(中国 优势产业)和科技(新的产业趋势)将更受青睐。外资行为并非一成不变,而是随着产业趋势的发展而变化。国内巨大的消费市场以及人均消费水平的提高,使得消费行业获得长期成长的空间,消费蓝筹长期是外资配置的核心资产。另外,科技产业趋势是未来几年最重要的主线,5G、新能源汽车等产业趋势的兴起,将带来ToC应用端(云游戏、VRAR游戏)、ToB应用端(大数据、工业互联网、物联网、人工智能、自动驾驶)等逐步落地,产业链将衍生出更多的投资机会,但最终能在业绩层面持续体现的公司是少数,这也有待市场长期的验证。

风险提示:宏观经济风险,肺炎疫情时间超预期,业绩不达预期风险等。

(文章来源:分析师徐彪)

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆