海通策略荀玉根:基金加仓科技和周期股 投资风格偏向成长

01/22

15:16

4、金融地产:整体占比下降,地产升保险降

19Q4基金重仓股(剔除港股)行业分布中,金融地产行业(包括银行、非银金融与房地产)市值占比环比下降0.7个百分点至15.7%,高于2013年以来的均值14.9%。子行业中地产市值占比上升最多,上升1.8个百分点至6.0%,高于2013年以来的均值4.5%;保险市值占比环比下降最多,降低1.9个百分点至3.6%,低于2013年以来的均值3.8%。银行市值占比环比下降0.7个百分点至4.7%,低于2013年以来的均值5.4%;证券市值占比保持在1.4%,持平于2013年以来均值。与自由流通市值(沪深300)占比相比,房地产超配1.5(1.2)个百分点,保险超配2.2(-4.8)个百分点,证券超配-0.1(-6.4)个百分点,银行超配-5.5(-11.6)个百分点。其中银行在两个基准下均位列低配之首。

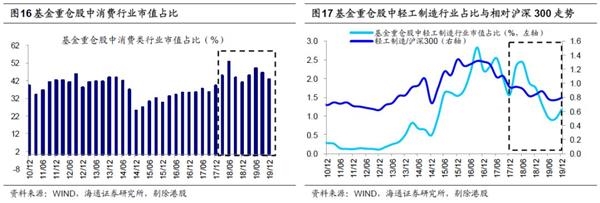

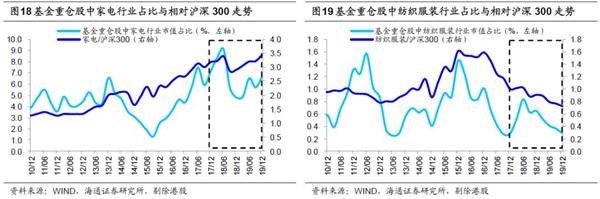

5、大消费:整体占比下降,加家电汽车减酒类医药

19Q4基金重仓股(剔除港股)中大消费类行业(包括汽车、家电、食品饮料、纺织服装、商贸零售、餐饮旅游、农林牧渔、医药、轻工制造)市值占比较19Q3下降3.5个百分点至42.7%。其中家电与汽车占比上升最多:家电占比环比上升0.9个百分点至6.6%,高于2013年以来的均值5.0%;汽车占比环比上升0.7个百分点至2.6%,低于2013年以来的均值3.5%。酒类和医药市值占比环比下降最大,酒类下降1.9个百分点至11.6%,高于2013年以来的均值4.7%;医药下降1.5个百分比至12.9%,低于13年以来的均值14%。对比A股自由流通市值(沪深300)中行业占比,基金配置农林牧渔、纺织服装比例较低,分别超配了-0.5(-0.4)、-0.4(0.2)个百分点,而酒类大幅超配10.3(4.2)个百分点,医药大幅超配4.8(5.7)个百分点,家电超配3.3(1.4)个百分点,食品超配1.0(0.3)个百分点。

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆