中信证券明明:居民存款哪里去?投资怎么投?

2020

01/15

11:09

分享

返回

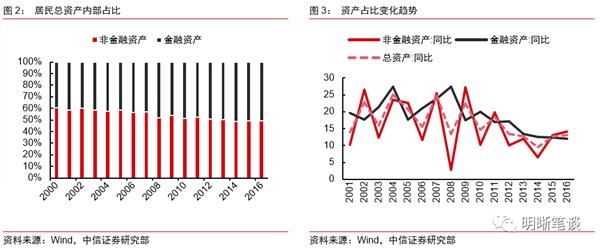

我国居民净资产累积速度开始减缓,居民部门抵御风险的能力可能遭到削弱。我国居民部门借贷增速自2006年起就开始长期快于居民总资产增速,虽然总资产规模较总负债大很多,但是由于负债增速更快依旧导致我国居民净资产累积开始长期下行,净资产增速已经从2000年附近的超过20%逐步下降到2016年的11.87%。如果我们按照《中国家庭财富调查报告》对2017、2018年居民净资产进行估计,那么2018年后由经济承压导致的居民总资产增速下滑将导致居民净资产增速下滑更多。一般来说,净资产是判断微观主体资产负债情况的重要指标,居民部门净资产累积的趋弱在长期内可能逐步削弱居民部门的抗风险能力。但是,净资产累积并不是一个确定性的指标,美国次贷危机前居民部门的净资产增速甚至在13%以上,但次贷危机依旧造成了极大的冲击。因此居民资产结构(在我国就是住房资产过于庞大)及其演化(未来收入将如何配置)是更加值得研究的问题。

为何中国家庭如此偏爱存款?

居民资产向金融资产的转移可能长期存在。上文中将实物&金融资产的增速进行比较实际上忽略了两类资产的涨价因素对其增速的影响。因为住房在居民总实物资产中的占比长期超过92%,我们因此利用利用住房价格变动剔除实物资产的涨价因素;同时,存款以及股票是居民金融资产的主要组成部分,我们利用上证综指、存款基准利率来修正居民金融资产的涨价因素。在剔除新涨价因素后,我们发现实际上自2001年开始,居民就更倾向于增加对金融资产的配置,而如果将2007年、2014年的两轮大牛市因素剔除掉,居民在过去20年间始终在不断的增配金融资产。

本文来源:明晰笔谈 作者:明明 责任编辑:赵瑜

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆