海通固收:基建投资增速可能温和回升 哪些领域或有发力空间?

2020

01/07

11:23

分享

返回

2020年1.15~1.26 万亿元基建项目专项债,分为两类:一类作为资本金,我们假设占比从2019年下半年的不到3%、进一步提升至10%(9月国常会要求比重上限为20%),则2020年用作资本金的基建专项债在1200亿元左右。同时假设专项债占资本金比例和资本金比例均值与19年相当,分别为52%和80%,则1200亿元基建专项债可以撬动580亿元贷款,带动2900亿左右的基建投资。

另一类不作为资本金,假设占比为90%、金额1.1万亿左右,并假设专项债占总投资的比重与19年相当、为55%,则可撬动1.9~2.1万亿的基建投资总额。 另外,考虑到很多项目的资本金、配套贷款是逐年到位,乐观估计有2/3在2020年形成实物工作量,则拉动基建投资额或在 1.4~1.6万亿左右。

总体而言,由于项目匹配难度大,社会融资占比较低,较高的资本金比例限制了专项债对基建的撬动作用。我们测算 2020年1.15~1.26万亿元基建专项债,预计将撬动 2.2~2.4万亿左右的基建投资,落实到2020 年当年的投资额或为1.5万亿左右。在2019年基建增速4.9%的假设下,基建专项债对2020年基建的拉动或为7.8%~8.5%。

3、2020年基建投资的预测

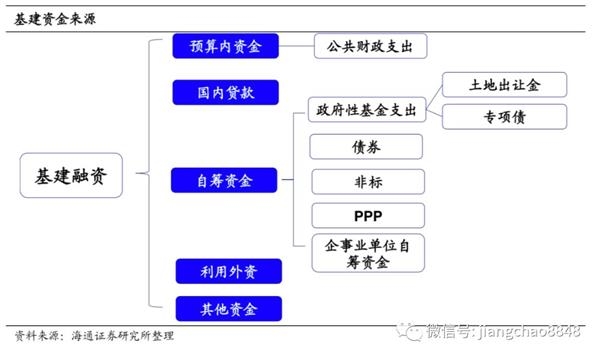

我们根据基建融资推算基建投资增速。而基建投资资金来源主要可以分为预算内资金、国内贷款、自筹资金、外资和其他资金这五项。从各类渠道占比来看,最新的2017年数据显示,占比最高的是自筹资金(59%),其次为预算内资金(16%)和国内贷款(16%),其他资金和外资占比9%。

本文来源:姜超宏观债券研究 作者:姜珮珊 李波 责任编辑:赵瑜

以"素"乱"荤"的素菜馆

以"素"乱"荤"的素菜馆