中信证券:2020年春节前降准和公开市场操作可期

12/27

10:14

正文

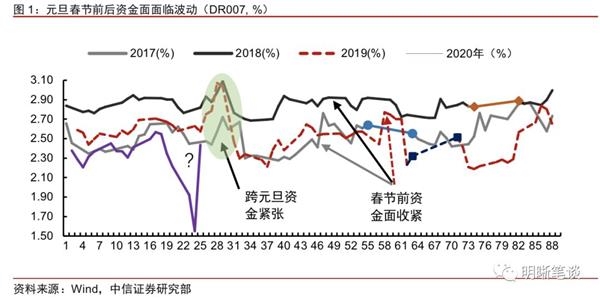

临近年关,资金面情况和流动性安排极为重要。按照历年规律,每逢年末时点公开市场资金价格均出现大幅上涨的情况,而本周资金面的表现与往年相比有明显差别:2016年、2017年和2018年年末DR007利率分别攀升至2.59%、3.09%和3.04%,均接近全年资金价格最高点;随着前期央行开展大额14天逆回购操作保证资金面平稳跨过年末时点的安排,资金利率快速下行,12月24日DR007跌至全年最低水平1.55%。那么今年元旦和春节期间影响流动性的主要因素有哪些特点变化呢?

2020年春节较往年(2013年以来)偏早,流动性环境面临资金自然到期压力、现金需求、同业存单到期、缴税、财政支出和专项债发行等力度和节奏不确定性强的主要因素的影响,流动性面临波动,在国常会提出采取降准、定向降准等措施后,我们认为春节前预期央行将采取降准和公开市场操作进行春节流动性安排。

资金自然到期压力不大

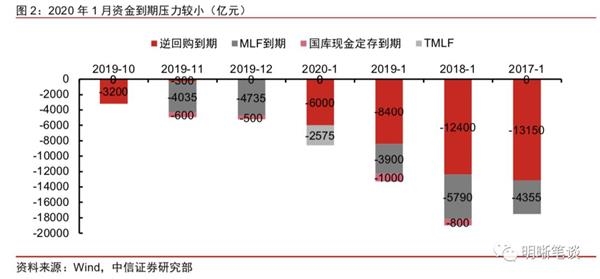

2020年1月公开市场操作自然到期规模低,到期压力较小。2019年11月下旬初至12月中旬末,央行连续28天未开展逆回购操作,期间仅有两次MLF的续作,无国库现金定存投放,“锁短放长”特征依然较为明显。随着年末时点来临,跨年资金需求旺盛,央行于12月18日起连续3日开展逆回购操作,同时也在时隔3个月后重启14天期流动性投放,两日后又再次进行小额续作以满足银行体系年底流动性总量合理充裕。截至目前统计,到期规模共计8575亿元,略高于2019年12月到期规模,但远低于2017年以来1月份的水平。2017年、2018年、2019年1月份自然到期资金规模总量分别为17505亿元、18990亿元和13300亿元。

明年1月到期资金结构与2019年同期存在差异,央行后续流动性投放仍有不少操作空间。2020年1月公开市场到期资金中14天期逆回购到期占多数,另有一笔TMLF到期,无MLF和国库现金定存到期。而2019年1月8400亿元逆回购到期资金中7天期约占56%;2018年或与春节较迟因素有关,1月逆回购到期资金全部由14天、28天以及63天期构成;2017年春节日期与2020年春节较为接近,也仍有约30%的7天逆回购到期。2019年临近年末,央行暂未继续开展较短期的流动性投放,后续面临春节资金需求旺盛,央行流动性投放仍有不少操作空间。

同业存单中下旬集中到期,央行对冲操作可期

2020年1月同业存单到期量与2019年接近,远低于2018年;从到期节奏上看,主要集中在中下旬到期。2020年1月同业存单到期量为8507亿元,其中上中下旬到期量分别为1299亿元、3105亿元和4104亿元。从总到期量上看,2020年1月同业存单到期量较2019年1月8040亿元的到期量略多,但总体而言不会对流动性形成较大的压力。从节奏上看,由于到期集中在下半月,较为接近春节期间,可能与M0需求、企业集中缴税、逆回购到期等因素叠加对春节前流动性产生扰动,预计央行会根据资金利率情况进行对冲操作。

以"素"乱"荤"的素菜馆太绝

以"素"乱"荤"的素菜馆太绝