中信证券:如何看待房地产市场“有量无价”?

2019

12/03

11:06

分享

返回

正文

10月公布的地产投资相关数据大多呈现出明显的上翘特征,带动了地产产业链上相关制造业的景气度有所回暖,最新公布的PMI数据对此也有所反映。然而,在制造业生产和订单上升的同时,我们也注意到原材料以及出厂价格指数同生产和需求相关的指数出现了反方向的变化。 有量无价的地产回暖能够真正带动制造业投资吗?我们更应该从结构上来看待这个问题。

地产开发“量价背离”

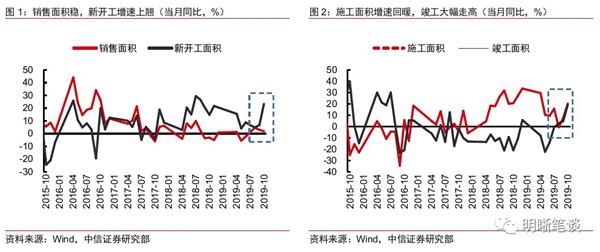

我们在上周的日报《债市启明系列20191129——房价增速放缓,对利率意味着什么?》中,梳理了今年以来各线城市房价表现。与房价的弱势表现形成鲜明对比的是,地产开发和投资环节的景气度却有明显回升。根据统计局公布地产开发投资方面的各项累计同比数据,我们可以看到10月地产投资从开工到施工,再到竣工,各个环节的景气度都有所回升。如果我们聚焦各个开发环节和投资规模的当月同比增速,我们可以更加明显的看到地产的回暖趋势。

销售表现平平,开发环节表现火热。10月商品房销售面积同比增长1.94%,延续了今年以来不温不火、弱势运行的态势,相比之下开发环节则表现更为火热。其中,新开工面积增速由二季度以来6%左右的增速水平跃至23.23%,施工面积的增长有所加快,回升到20%左右的高点。竣工面积的增速自今年5月份见底回升,8月份回正,10月快速抬升至19.22%。

从投资的角度看,建筑工程强劲,安装工程筑底,土地购置费持续向下。10月房地产开发投资累计同比增速小幅下滑至10.3%,当月同比下滑1.7个百分点至8.78%。从单月的角度看,地产投资的下滑主要源于建安投资的边际下行,但从全年的视角看,建安投资实际上是稳定向上的,而土地购置费当月同比增速从年初的30%以上逐渐回落至当前的8%左右,是拖累地产投资增速边际向下的主因。

本文来源:明晰笔谈 作者: 责任编辑:赵瑜

李黎明 最耀眼编织皇后

李黎明 最耀眼编织皇后