中信证券:中小银行资产放缓 银行负债成本整体上升

2019

11/08

10:42

分享

返回

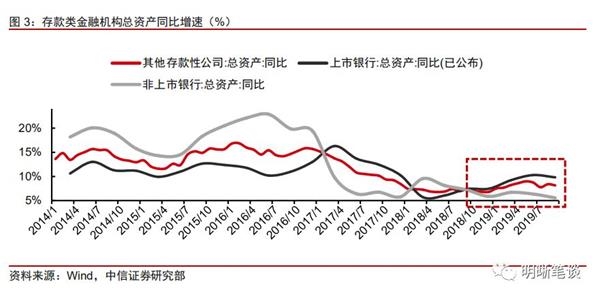

非标融资保持下行,叠加信贷供需两端共同压力使得全社会加杠杆能力下降。社融增速放缓是观察这一问题的直观视角,2017年社会融资规模同比增速均在12%以上,而自2018年起社会融资规模增速下降,2019年9月社会融资规模同比增长便下滑至10.8%,全社会创造的生息资产增速有所下降。

从历史经验来看,国债收益率走势总是有向社融增速靠拢的动力。举一个例子,2018年2月10年期国债收益率为3.9%左右,而此时社会融资规模增速则已开始放缓,后续国债收益率便开始了下行进程。而这一大趋势出现的原因也并不难理解:经济主体加杠杆动力不足,金融机构合意的资产(信贷、股权、信托收益等等)不足,这可能导致金融机构在进行资产配置时更倾向债券类产品。而社融规模的下滑可能是多方面原因导致的,监管从严、经济放缓甚至银行经营都是理由。

银行体系目前无法创造足够有合意收益率的资产,这是债市收益率持续下行的大背景。但为何债市最近难以应对“风吹草动”呢?因为资产创造弱已经逐渐传导到了银行负债端。较少的资产创造长期看会降低资产的整体收益率水平,同时会增加债券的吸引力,但稀缺的负债则使得银行的债券配置更加脆弱。目前债券市场遭受较大冲击可能就源于近期备受关注的猪通胀叠加银行负债稀缺,二者共同使得债券市场对于冲击的防御性较差。

本文来源:明晰笔谈 作者: 责任编辑:赵瑜

金银魔术师 沈国兴

金银魔术师 沈国兴