海通策略荀玉根:业绩圆弧底逐步形成

11/01

10:36

核心结论:①全部A股19Q3/19Q2/19Q1归母净利润累计同比为6.9%/6.5%/9.4%,剔除金融后为-1.9%/-2.8%/1.3%,业绩圆弧底逐步形成。②结合盈利领先指标和高频同步指标,预计全部A股归母净利同比增速三季度见底,19年为8%,ROE四季度见底,19年为9%。③19Q3/19Q2/19Q1创业板剔除温氏股份乐视网归母净利累计同比为0.3%/-6.2%/-7.5%。盈利趋势较好行业如券商、保险,盈利与估值匹配度较好行业如银行、房地产、白酒。

盈利底已现

——2019年三季报点评

截止10月30日,99.9%的A股上市公司公布了2019年三季报,整体上A股盈利增速与中报基本持平,业绩圆弧底逐步形成,这与我们在《盈利见底一步之遥——19年中报点评-20190901》和《中小创净利润降幅收窄——19年三季报预告分析-20191016》观点保持基本一致。

1、19Q3A股业绩与中报基本持平,圆弧底逐步形成

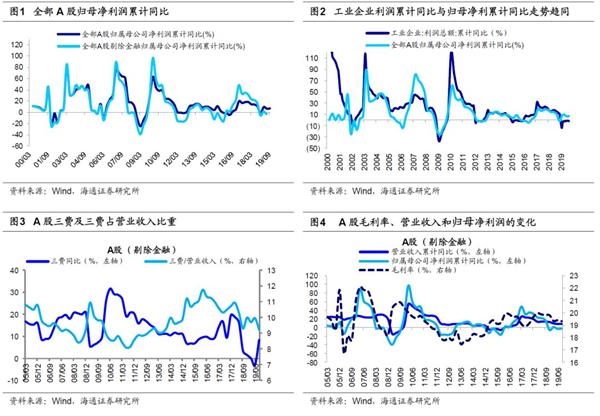

19Q3净利润累计同比为6.9%,业绩圆弧底逐渐形成。截至10月30日,99.9%的A股上市公司公布了2019年三季报。19Q3/19Q2/19Q1全部A股归属母公司净利累计同比分别为6.9%/6.5%/9.4%,剔除金融后为-1.9%/-2.8%/1.3%。19Q3/19Q2/19Q1全部A股归属母公司净利润单季度同比分别为6.8%/3.9%/9.4%,剔除金融后为-2.3%/-6.3%/1.3%。整体上,A股三季报净利润增速与中报基本持平,业绩圆弧底逐步形成,这与我们前期判断基本一致。历史上,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同,19Q3/19Q2规模以上工业企业利润累计同比分别为-2.1%/-2.4%,低于18年的10.3%,也显示A股归母净利同比负增长,但负增长幅度收窄。回顾本轮A股盈利周期自16年下半年开始回升,17年高位震荡走平,归母净利累计同比维持在16.6%~19.8%之间,进入18年后开始回落,归母净利累计同比从17年的18.4%一路下降。进一步考察归母净利润的变动原因,按照利润表的各个科目拆分了归母净利润,即:归属母公司净利润=营业收入×(毛利率-三项费用率-有效税率)-资产减值损失+(公允价值变动收益+投资净收益+营业外收支)-少数股东权益+其他报表项目。整体上,19Q3营收增速回升是归母净利累计同比企稳回升的主因。从营收累计同比看,19Q3/19Q2/19Q1全部A股为9.4%/9.3%/10.9%,剔除金融后为8.5%/8.3%/9.5%,营收同比增速略回升。从毛利率看,19Q3/19Q2/19Q1全部A股为19.5%/19.5%/19.6%,剔除金融后为19.3%/19.4%/19.3%,毛利率震荡走平。从三项费用看,财务费率下降,管理费基本平稳,管理费率略上升。19Q3/19Q2/19Q1全部A股的管理费用率为6.4%/6.3%/6.4%,销售费用率为4.3%/4.3%/4.4%,财务费用率为1.5%/1.6%/1.7%。参考历史经验,2002年以来A股经历了5轮归母净利润增速下行周期,平均持续了7个季度,这次A股归母净利润累计同比从17Q4的18.4%回落至19Q3的6.9%,已经持续了7个季度,业绩圆弧底逐步形成。

19Q3A股ROE为9.2%,正处于筑底阶段。全部A股19Q3/19Q2/19Q1ROE(TTM,整体法,下同)为9.2%/9.4%/9.3%,低于2005年以来的均值11.8%,目前处于05年以来ROE从低到高的14%分位,处于历史偏低水平。A股剔除金融后19Q3/19Q2/19Q1为7.5%/7.7%/7.8%,低于2005年以来的均值9.7%,目前处于05年以来ROE从低到高的14%分位,处于历史偏低水平。整体上,ROE整体处于回落趋势中。回顾本轮盈利周期,A股ROE自16年下半年开始回升,从16Q2低点9.4%升至18Q2高点10.6%,此后开始回落,19Q3低至9.2%。根据杜邦公式拆解ROE,具体如下:(1)全部A股19Q3/19Q2/19Q1净利率为9.7%/9.9%/9.9%,2005年以来的均值为9.0%;剔除金融后为5.9%/6.0%/5.9%,2005年以来的均值为5.4%。目前净利率相较2005年以来的均值处于高位,我们认为政府大力推进的减税降费政策起到了作用,从全部A股上市公司各项税费支出占税前利润比重这个指标(频率为半年)来看,19Q2/18年/18Q2分别为11.6%/26.7%/27.3%,2019年以来出现大幅下降。(2)全部A股19Q3/19Q2/19Q1资产周转率为0.186/0.185/0.185次,2005年以来的均值为0.231次;剔除金融后为0.610/0.619/0.620次,2005年以来的均值为0.759次,资产周转率处于低位震荡。(3)全部A股19Q3/19Q2/19Q1资产负债率为83.3%/83.8%/83.6%,2005年以来的均值为82.9%;剔除金融后为61.1%、61.4%/60.8%,2005年以来的均值为58.3%,目前资产负债率处在均值附近。参考历史经验,2002年以来A股经历了5轮ROE下行周期,平均持续6个季度,这次A股归母ROE回落持续了5个季度,我们预计ROE将在今年四季度见底。

金银魔术师 沈国兴

金银魔术师 沈国兴