中信证券:四季度的财政扩张能否拉动信贷增长?

10/10

11:00

债市展望:我们认为,如果四季度要实现财政扩张,需要财政政策在地方项目上发力:但收入侧在预算空间和发债余额上有所承压,同时社会资本的参与积极性也是一大难点。首先,四季度宽财政预算空间有限;其次,假若四季度政府选择加杠杆融资,则会面对一定的“挤出效应”;最后,积极财政项目投放则需要解决信贷配套问题,但专项债作项目资本金的项目覆盖不广泛。 我们认为四季度宽财政的变化大概率不会改变优质资产缺乏的局面,对信贷需求的判断依旧以中性为主,依旧重视观察13%的信贷增速判断(由降准金额推算)。综上所述,我们维持前期判断10年期国债到期收益率区间在2.8%~3.2%的判断。

正文

9月4日,金融委会议提出“金融部门继续做好支持地方政府专项债发行相关工作”;同期国务院召开常务会议,明确提出“按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效”。政策层定调2019年年内的财政政策将持续发力以稳增长,同时央行已经宣布降准,银行体系流动性得到补充。观察公共财政支增速与信贷增速的关系:全国政府性基金支出增速、公共财政支出增速与信贷增速似乎近来出现了一定的相关性。那么近年来在国际范围内较为火热的“财政-货币”协同问题值得研究(“财政-货币”协同在弱需求时期的成功使得相关讨论较为火热,包括布兰查德《公共债务与低利率》、伯南克“直升机撒钱”理论等。这也使得部分声音认为在财政投放的大力支持下,四季度信贷有望实现反弹)。

若2019年4季度财政支出有所增加,四季度内资产荒局面是否会有所转变?信贷增速会大幅度走升吗?我们认为:首先,2019年四季度财政预算内赤字空间有限,预算外举借地方专项债的额度也有限,政府在四季度大幅加杠杆有一定阻力;其次,若四季度通过政府加杠杆与财政项目发力的方式稳经济,政府加杠杆会引起银行资产配置的挤出效应;财政项目发力效果需要关注,但仍需要解决社会资金参与度不高的问题。 我们认为未来可能出现的财政扩张可以“稳增长”,但依旧没有解决目前“资产荒”的问题,信贷增速大规模反弹预计不会出现。

为何关注“财政-货币”协同问题?

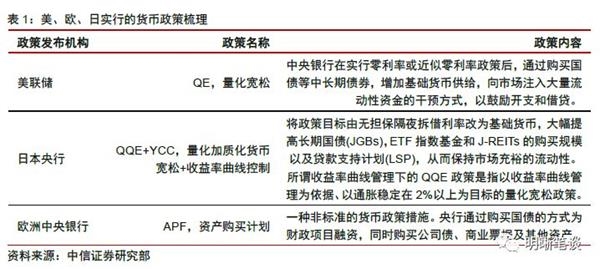

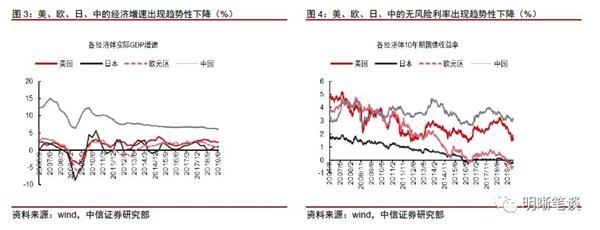

全球经济体均进入了低速增长的新常态,令全球政策层发现了货币政策的局限性。美、欧、日、中的经济增速与无风险利率均产生了趋势性下降,同时,货币政策上的宽松也从未停止。日本、美国、欧盟纷纷触及零利率下限,但经济并未恢复长期增长。随后,美联储的量化宽松行动,日本央行的QQE+YCC(量化加质化货币宽松+收益率曲线控制)以及欧洲中央银行的资产购买计划均未明显奏效,单纯的货币政策似乎无效。而长期低于经济增速的名义利率也令国家发债的成本不断被稀释,财政扩张主导的经济刺激似乎变的越发有利可图。

回顾美国日本的经验,“财政-货币”协同对支持经济增速有一定帮助。通过扩张性财政政策配合扩张性的货币政策,甚至通过央行直接购买政府债券的方式来创造总需求是美国日本的“财政-货币”协同路径。观察美国两国财政赤字与经济增长的历史数据,我们发现单一的货币刺激往往效力不足:美国仅在2007年次贷危机爆发后存在降息政策+联邦财政大额赤字的“财政-货币”协同,而2017年特朗普减税计划则遇到了美联储的加税周期,使得该轮财政刺激并未实现持续的经济反弹。

金银魔术师 沈国兴

金银魔术师 沈国兴