中信证券:上游和下游的库存走势分化说明了什么?

10/09

10:29

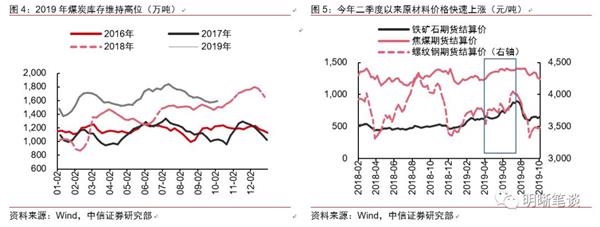

供改结束后的产能回补、工业原材料价格上涨、对基建发力的乐观预期均可能是上游企业库存回补的原因。具体来看,其一,受供给侧改革影响,2016年全年采矿业、黑色和有色金属加工等行业的产能受到限制,扩产动力也受到压制,但进入2017年后,随着产能释放热情的持续高增,工业原材料的库存也不断走高,原油、煤炭、铁矿石等原材料的库存维持在历史高位。其二,受天气灾害、溃坝、矿难等一系列事件影响,2019年二季度铁矿石、焦煤、螺纹钢等原材料价格持续上涨,在一定程度上带动了上游企业的利润改善,如2019年二季度末采矿业、黑色金属加工、有色金属冶炼加工的利润累计同比增速较一季度末分别上升7.6pcts、22.7pcts、15.7pcts,上游行业利润改善也带动了企业的生产热情。其三,2019年以来,中国经济下行压力加剧,消费、投资、外贸均弱,而外部环境也仍存不确定性,而随着对地产调控的力度加大,基建也成为了托底经济的重要力量,因此上游企业加速生产并补库的原因之一也可能在于其对基建发力存在较为乐观的预期,并提前生产备货以应对原材料的集中购置。

论拐点:上游与下游孰先孰后?

综合来看,上游行业似乎完成了从去库存向补库存的转变,那么,这种转变能否成为库存周期的拐点呢?为回答这一问题,我们不妨先来回顾一下历史上的几轮库存周期。纵观2005年至今的四轮库存周期,库存周期的拐点分别为2009年8月、2013年8月和2016年6月,具体来看:

第一轮库存周期(2006年5月至2009年8月):2006年,随着我国对外开放的不断推进,资本项目与经常项目“双顺差”进一步扩大,外汇占款规模迅速走高带动了基础货币的快速增长,国内流动性维持宽松。外需旺盛、房地产市场坚挺、企业收入增速不断回升、扩产动力也更加积极,工业企业产成品库存开始回补。 在此阶段中,下游行业如汽车制造业、食品制造业、纺织服装业、计算机和电子设备的库存回升时点要早于全部工业行业的库存拐点和上游行业的库存拐点,整体体现为下游领先于上游的特征。

第二轮库存周期(2009年9月至2013年8月):次贷危机过后,为刺激经济复苏,我国采取了积极的货币与财政政策。“四万亿”政策推出后,内需激增,在房地产与基建项目的双重刺激下,经济逐渐企稳,工业企业销售端逐渐改善。 在此轮刺激中,主导行业是房地产与基建,因此黑色、有色等中上游行业产能先行复苏,相应的其库存水平也随之回升;而一些下游行业,如纺织、 专用设备、通用设备等行业的库存回升则相对落后。

第三轮库存周期(2013年9月至2016年6月):2013年,为了应对日益复杂的经济形势,国务院推出经济结构改革,着力扩内需促转型。国家加大了对基建、铁路等方面的投入,加之产业结构调整步伐加快,并积极推进成品油、电煤等制造业必需品价格改革,供需有所恢复,企业销售和利润双双改善,工业也开启了新一轮的主动补库行为。 分行业看,由于此轮经济复苏仍靠基建和地产发力,因此库存周期呈现出上游先行补库而下游随后的特征。

金银魔术师 沈国兴

金银魔术师 沈国兴