海通宏观:三个方面拖累8月经济 未来经济仍有两大支撑

2019

09/17

09:01

分享

返回

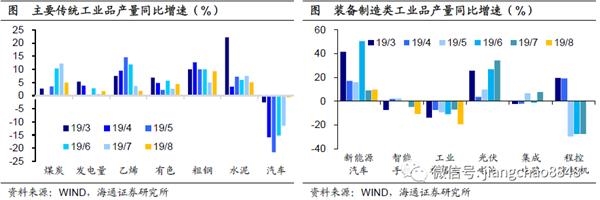

而从微观看,传统行业主要产品产量增速涨跌互现,而非普遍下滑。具体看:上游煤炭产量增速回落,但原油加工量、发电量增速均有所反弹;中游水泥、乙烯产量增速下滑,但钢铁、有色产量增速均现回升;下游汽车产量降幅大幅收窄、几近归零。

而装备制造相关的工业品产量增速却普遍下滑。事实上,上述工业品主要对应原材料类行业,而与装备加工类行业对应的工业品产量却是普遍下滑。具体看:虽然新能源汽车产量增速持平,但智能手机、工业机器人产量跌幅双双扩大,而集成电路产量增速则下滑归零。这与中观行业的表现较为一致。反映拖累主要来自于装备加工类行业。

中微观数据给我们的启示在于:受去年3季度 “抢出口”导致的高基数效应影响,装备制造类行业普遍下滑,成为主要拖累,随着 4季度基数回落,这一影响有望消退;而汽车制造业因“ 国六”标准实施带来的生产改善有望持续,并对其上游行业形成带动;地产、基建仍在托底经济,这也使得与内需相关度较高的工业品产量增速涨跌各半。

本文来源:姜超宏观债券研究 作者: 责任编辑:赵瑜

征服无数老餮的"大"生煎

征服无数老餮的"大"生煎