国泰君安李少君:M1已触底回升预示A股年内见盈利底

09/04

10:32

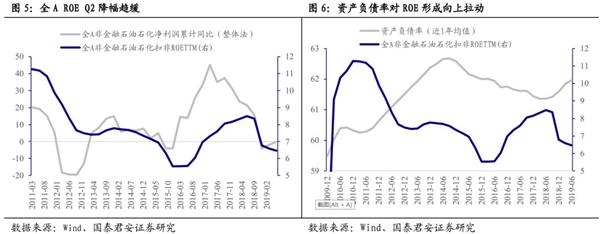

2.1。杠杆率上升拉动全A非金融石油石化ROE降幅趋缓

全A ROEQ2降幅趋缓。截至2019年上半年末全A非金融石油石化的扣非ROE ttm为6.46%,环比小幅下滑0.13个百分点,降幅继续明显收窄。由于当盈利增速高于ROE时ROE上升,反之ROE下降,因此ROE滞后盈利增速约2个季度。在2019年Q1盈利增速回升后ROE有望于Q3企稳,本来盈利下行动力已经释放较为充分。

杠杆率上升拉动ROE降幅趋缓。我们用杜邦分析法将ROE拆分成销售净利率、总资产周转率和资产负债率。全A非金融石油石化的资产负债率(最近4期均值)从Q1的61.83%升至Q2的61.96%,总资产周转率TTM从Q1的59.68%降至Q2的59.29%,销售净利率TTM从Q1的5.35%降至Q2的5.23%。历史上销售净利率、总资产增长率与ROE相关性很强,ROE企稳仍需销售净利率和总资产周转率改善。

2.2.Q2毛利率企稳,管理费用率拉动期间费用率上行

Q2全A非金融石油石化毛利率企稳,期间费用率提升。我们计算了全A非金融石油石化上市公司的毛利率TTM和期间费用率(2018Q3起加入研发费用)。2012年起全A非金融石油石化上市公司毛利率和期间费用率均呈上升趋势, Q2的毛利率TTM环比下降0.02个百分点至19.72%,降幅显著收窄,呈现企稳迹象。Q2的期间费用率环比提升0.23个百分点至12.08%,创近10年新高,期间费用率的快速上升给盈利增长造成压力。

Q2全A非金融石油石化管理费用率提升是期间费用率同比提升的主要原因。2019年Q2管理费用率(含研发费用)TTM环比提升0.22个百分点至5.85%。销售费用率和财务费用率TTM分别为4.59%和1.64%,均基本持平。表明Q2管理费用率同比明显提升是构成期间费用率提升的主要原因。

这个"买汰烧"的上海男人

这个"买汰烧"的上海男人