中信证券:如何理解上市公司融资的两极分化?

09/04

10:49

报告要点

从非金融上市公司资产负债表的数据来看,上市公司整体的资产负债率是整体上升的;但企业融资需求偏弱、信用投放不足是2019年2季度以来的共识,统计局提供的工业企业资产负债率同样提示我们工业企业在边际上处于去杠杆进程。在前期报告中,我们指出营业“应收-应付”周转率的趋势性不匹配推升了企业的短贷需求;本文我们从两个视角分析企业融资情况。

上市公司资产负债率与“直觉”的背离。非金融上市公司的整体的资产负债率走升,上市公司的资产负债率走升同样不合“融资承压”的大背景。另一方面,从银行对非金融企业企业信贷增速来看:在经历了2019年1季度的信贷冲高后,非金融企业信贷增速始终处于下行区间。企业“应收-应付”的周转率错配可以解释企业更加偏爱短贷的原因,但中长期增速的不足不应仅仅用“经济承压”这一原因解释。

从企业端看:企业融资与经营均面临分化的环境。从非金融上市企业的规模这一视角看,企业存在“融资资质分化”。中国上市公司已经是企业部门中经济业绩最为优秀的一批企业,即便如此在上市公司内部依旧出现了负债增速的分化。我们认为, 中国广大资质平平的中小企业同样也面临着由资质下滑带来的信贷融资困难的局面。从经营情况看,不同规模的公司经营状况分化同样显著。观察中小盘股总负债增速与非金融企业贷款增速的关系,我们发现二者的相关性相较大盘股要好,因此我们认为 小盘股负债端特征更能反映企业整体融资情况。

从银行端看:监管严格+债市火热是两个因素。严监管带来的非标融资下滑和企业债券性价比提高是企业信贷不足的两个影响因素。由于企业部门仅有少数龙头企业经营绩效较好,多数企业的资质下沉就是银行难以放贷的一大因素。而信贷融资之外,金融严监管背景下,表外融资、非标融资承压,宽信用又显得不那么通畅。 我们认为短期内非标融资难以反弹。银行部门非信贷资产增速目前已经掉头向下,而2季度该项增速稍好时,表内信贷表现却不佳,使得企业融资总体表现低迷。若信贷持续不振,预计表外融资很难支持企业信贷投放。同时银行在债市走牛的大背景下,也开始更多的配置企业债券,这种“债-贷”的性价比变化同样为企业信贷带来了压力。

债市展望:本文从上市公司财务数据出发,指出:①目前企业经营分化明显,多数企业的“资质下滑”是银行“宽信用”不振的一大因素;②同时相较信贷对资质要求更低的融资方式又受到了严格的监管;③债市的火爆又降低了企业信贷的相对“性价比”,这三个原因共同作用造成了目前的企业融资局面。预计2019年3季度融资低迷或依旧持续,企业经营的好转可能更多的要展望4季度,维持10年国债到期收益率中枢维持在2.8%-3.2%区间的判断。收益率将向2.8%-3.0%下限靠近。

正文

时间进入9月,各大上市公司陆续公布了自身的半年报。企业半年报的推出给予我们一个很好的工具去观察企业负债行为和经营行为的关系。令人疑惑的是,从非金融上市公司资产负债表的数据来看,上市公司整体的资产负债率是整体上升的;但企业融资需求偏弱、信用投放不足是2019年2季度以来的共识,统计局提供的工业企业资产负债率同样提示我们工业企业在边际上处于去杠杆进程。

统计范围的不同自然是造成这种背离的主要原因:上市企业基本都是各自行业的龙头企业,普遍竞争力强,信用相较全体企业更好。但是这种现象同样在另一方面提示我们: 或许目前企业经营和企业融资行为已经出现了分化,中小企业在获取融资的难度相对提高,这种企业间的“信用分层”或许是解读当前企业融资形势的一个抓手。

同时,从上市公司财务数据和工业企业经营效益数据可以看出,一般1个季度内企业经营的各项指标均不会发生过大的环比变动。如果我们认为短期内中国企业经营的情况不会产生趋势性的逆转, 那么每月更新的金融数据就可以给予我们判断企业经营的工具——每月更新的金融数据和每季度更新的上市企业财报可以进行交替验证和预测。在前期报告中,我们指出营业“应收-应付”周转率的趋势性不匹配推升了企业的短贷需求;本文我们从两个视角分析企业融资情况。

上市公司资产负债率与“直觉”的背离

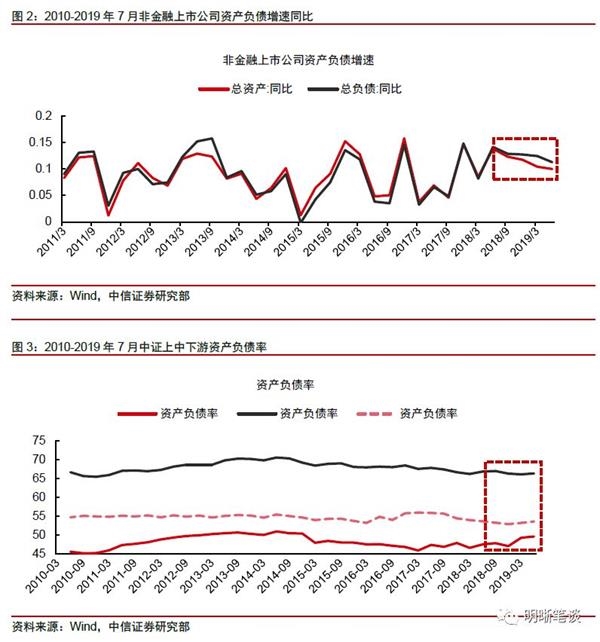

非金融上市公司的整体的资产负债率走升。尽管从2018年第2季度以来,非金融上市公司总资产和总负债同比均呈下滑趋势,但是负债增速持续高于资产。2019年第2季度,资产同比增速约为9%,负债同比增速约为11%。此外,上中下游的资产负债率同样呈小幅上升趋势,自2018年底以来分别变动255.3bps、5.15bps、67.4bps。从这个视角看,不论上中下游,非金融上市企业资产负债率均有所上升。但中证“上中下游”成分股数量分别是50、250、200支,仅包含了中证800指数中具有较大规模的股票,在规模这一因素上具有统计范围偏差。

这个"买汰烧"的上海男人

这个"买汰烧"的上海男人