海通证券姜超:长期来看我国消费具备广阔的提升空间

07/10

08:46

摘要

限上零售仅增5%,消费难道凛冬已至?目前消费对经济增长越来越重要。 判断消费情况,指标哪个可靠?通常来说,观测消费最常用的两个指标是社零和限额以上零售,而且过去限额以上零售指标更为可靠。 差距有所走扩,消费仅增5%?社零和限额以上零售增速差距已扩大至5个百分点左右,5月限额以上零售增速仅5.1%,这是否意味着当前消费增速只有5% ?GDP中消费支出稳定,增长情况好于社零。而GDP支出法核算下的消费支出,增长情况较为稳定,其在18年增速不降反升,非常接近10%。 那么,当前真实的消费状况,究竟是凛冬已至的5%,还是企稳向好的近 10%?

低估还是高估,10%可不可能?

居民用电增速仍高,消费或许并不太低。消费与居民用电密切相关,城乡居民用电量增速可以从一定程度上显现出居民消费的特征,而从城乡居民用电量增速上来看,近两年我国居民消费可能并不太低。

统计范围局限,实际消费低估。从支出端来看,全国居民人均消费支出是最为常用的指标,而居民消费支出数据能够同居民用电量相互印证。 19年1季度 7%-8%的居民消费支出增速水平,无疑也同社零总额增速更为接近,而与限额以上零售增速相去较远。社零主要关注商品,可能低估真实消费。社零主要统计商品消费以及服务消费中的餐饮部分,但大部分的服务消费则被其排除在外。而从居民消费支出情况来看,服务消费增速偏高,因此, 即便5月社零增速有8%-9% ,仍可能低估实际消费。居民消费不含政府,统计范围也有局限。而居民消费支出口径也有局限,其忽视了占比近30%的政府消费。因此, 总的来说,宏观层面现有的消费指标,在口径上还都不能够和GDP支出法下核算的消费支出做到完全的对应。

消费公司营收尚可,增速不在历史低位。我们可以利用上市公司数据模拟消费的真实情况。 零售上市公司营收增速高于社零增速。首先来看商品消费,其对应着零售行业的收入情况,通过整合A股批零上市公司和三大网络零售龙头,我们发现 19Q1零售上市公司营收增速约在9%-10% ,高于同期社零增速。产品端看消费,观察结构有优势。从生产各类型消费品企业的营收上,也能够对消费的情况做出大体判断,并且这种方法能够更好地跟踪消费结构变化。从消费类上市公司营收增速的统计中,我们发现: 一是商品消费增速的下滑几乎完全是由汽车所拖累;二是限额以上零售低增速主要原因在于结构中汽车占比过高。而实际消费中,汽车占比较为有限,限额以上零售增速明显低估了真实的消费水平。从结构上来看, 必需消费要好于可选消费,而文娱类、食品类消费增速相对较快。考虑到服务消费部分,拟合的总消费增速水平更高,与18年底GDP中消费支出增速10%左右的水平非常接近。

减税降费支撑消费,信贷助力长期发展。 减税效果显现,年内消费回升。减税政策是今年最大的亮点,而其将有力地促进消费回升。价格走出“剪刀差”,企业盈利将向好。受益于减税以及CPI和PPI之间“剪刀差”的高位,利润分配的格局将从中上游向下游转移,下游消费类企业盈利状况也会更好。 信贷助力发展,长期前景广阔。目前我国消费规模相对于经济体量依然偏低,而随着移动互联网的普及,消费信贷的可得性和便利性大幅上升,长期来看消费具备广阔的提升空间。

1。 限上零售仅增5%,消费难道凛冬已至?

经济结构转型,消费贡献上升。过去我国经济主要靠投资拉动,而目前随着经济结构转型,消费对经济增长越来越重要。一方面,16年5月以来,消费增速持续高于投资增速,19年5月消费和投资当月同比增速分别为8.6%和4.4%。另一方面,14年开始消费对经济增长的贡献就已超过投资,且差距逐年扩大。消费对经济增长的贡献率从14年2季度的54.4%上升到19年1季度的65.1%,而同期投资对经济增长的贡献率从48.5%下滑到12.1%。

判断消费情况,指标哪个可靠?随着消费对于经济日渐重要,我们就更加需要做好对消费走势的跟踪和预判。通常来说,观测消费最常用的两个指标是社会消费品零售总额以及其中限额以上企业的零售情况。而过去较长一段时间以来,由于工业决定经济走势,并且社消零售总额增速同工业增速多次出现显著背离,因此,限额以上企业零售额指标往往更为可靠。

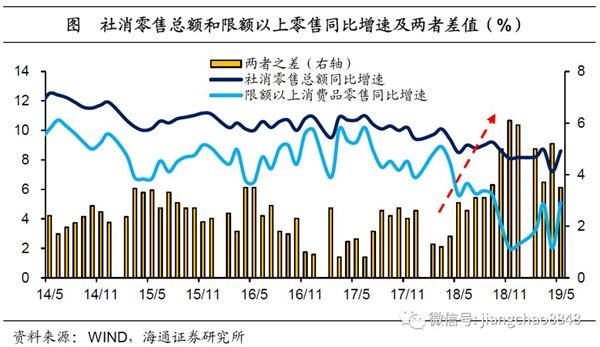

差距有所走扩,消费仅增5%?18年以前,社会消费品零售总额几乎保持着10%以上的增长,而限额以上企业零售额增速虽然波动高于社零增速,但两者的差距一直稳定在2-3个百分点左右。18年开始,限额以上零售增速出现大幅下滑,尽管社零增速也出现回落,但是幅度远小于前者,这导致两者之间的平均差距扩大到5个百分点左右。5月社消零售总额增速回升至8.6%,而限额以上消费品零售额增速则从4月的仅2%回升至5.1%。那么,根据过往的经验来看,如果限额以上零售增速更为可靠的话,难道说我们当前的消费增速已经只有5%了?

GDP中消费支出稳定,增长情况好于社零。落实到经济增长,我们还是要看GDP中消费的情况如何。从支出法的角度看GDP的构成,其可以分为消费、投资和进出口三大部分,也就是我们常说的拉动经济的“三驾马车”。而GDP支出法核算下的消费支出,增长情况较为稳定,甚至要好于社零。15-17年间两者增速均稳定在10%左右,但18年以后,社零增速持续下滑并跌破10%,而GDP核算中的消费支出增速虽有下降,但18年增速却不降反升,非常接近10%。

老"扎台型"的"开开衬衫"

老"扎台型"的"开开衬衫"